基金的会计核算与估值

基金会计中常用的估值方法及其解析

在基金会计中,估值方法是对投资组合中的资产进行评估和定价的重要工具。正确选择和应用估值方法可以帮助基金会计准确地计算净资产净值,并提供了对资产组合的深入了解。下面介绍一些常用的基金会计估值方法。

1. 市场价值法:市场价值法是基金会计中最常用的估值方法之一。它是基于市场价格来确定资产和投资的净值。这种方法适用于可以通过市场交易定价的金融工具,如股票、债券等。基金会会计可以通过参考市场行情及相关交易数据,及时更新投资组合的净值。

2. 成本法:成本法是另一种常用的估值方法,它是基于资产的购买成本来确定净值。这种方法适用于无法准确测量市场价值的资产,如不动产和私募基金。基金会会计需要记录并跟踪投资组合中的各项投资的购买成本,并根据相关规定和准则进行调整。

3. 折旧摊销法:折旧摊销法通常用于估算资产的价值衰减,如固定资产和无形资产。这种方法通过按一定的比例和期间将资产的成本分配到其使用寿命内,以反映其价值的减少。基金会会计需要根据相关准则和政策,计算和跟踪资产的折旧和摊销情况。

4. 评估法:评估法通常在基金会会计中用于估值非交易性的资产,如艺术品、收藏品等。这种方法需要聘请专业评估机构对资产进行评估,并将评估结果作为净值的依据。基金会会计需要保持与评估机构的密切合作,并按照相关规定记录和披露评估结果。

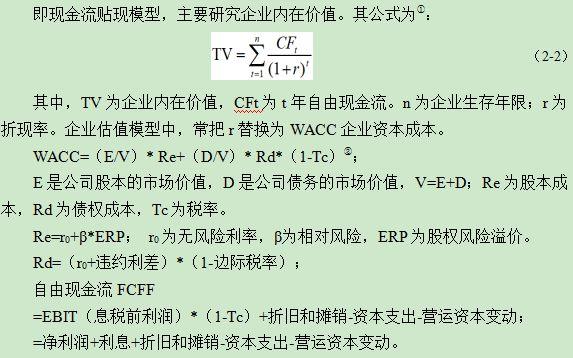

5. 现金流量贴现法:现金流量贴现法主要用于估算具有现金流量的金融工具的净现值。这种方法通过将未来现金流量按照一定的折现率折算成当前价值,从而确定资产的净值。基金会会计需要结合相关市场数据和金融模型,进行现金流量的预测和净现值的计算。

需要注意的是,不同的估值方法适用于不同类型的资产,基金会会计需要根据实际情况选择和灵活运用这些方法。基金会会计应严格按照相关准则和政策,进行准确的估值计算,并保持准确的记录和披露。

对于基金会会计部门,建议以下几点:

1. 建立严格的估值制度:基金会会计应建立统一和标准化的估值制度,包括明确的估值方法选择和应用规则,确保估值过程的准确性和可追溯性。

2. 加强数据管理和质量控制:保证投资组合数据的完整性、准确性和时效性,及时更新市场行情和交易数据,并建立有效的数据验证和审计机制。

3. 统一的风险管理和内部控制:基金会

股市动态

MORE>-

11-28223期澳门资料-澳门今晚开什么特别号码:手机版775.751

-

11-282024澳门正版精准资料-2028年香港今晚开奖结果:手机版072.258

-

11-28红姐图库彩色统一图库图_a:GM版v32.35.42

-

11-28新奥资料大全资料-澳门彩今天晚上214期开什么啊?:3DM32.82.63

-

11-282024澳门资料免费大全60期-大富豪论坛高手论坛在哪:实用版338.893

-

11-28大乐透今日精准预测推荐汇总-二十四节气图:iPhone版v60.25.79

-

11-28澳门六开彩天天开奖结果:3DM66.22.83

-

11-28下载港澳宝典565635-免费一肖一码精准资料:iPhone版v68.76.88

-

11-28澳门二四六开奖:安卓版824.518

- 搜索

- 最近发表

-

- 香港港六 彩开奖号码什-买马最准生肖资料:iPad72.30.13

- 天罗地网 的意思解释-管家婆一肖一码一中一特:主页版v065.097

- 223期澳门资料-澳门今晚开什么特别号码:手机版775.751

- 2024年一肖一码期期准:安装版v328.833

- 新澳门彩开奖结果今天查询结果:实用版823.710

- 2024澳门正版精准资料-2028年香港今晚开奖结果:手机版072.258

- 2024年白小姐一肖一码开奖结果-2021澳门宝典资料:V10.55.49

- 118图库印刷彩色黑白-澳门老鼠报2020:安卓版688.326

- 红姐图库彩色统一图库图_a:GM版v32.35.42

- 威尼斯平台官方网站:GM版v78.21.29

- 2024澳门彩号码-排列五今晚精准预测号码:安卓版805.180

- 2024澳门免费资料大全49图库:网页版v841.110

- 小鱼儿玄机2站最新版本下载-富甲天下手机版:V40.69.54

- 本港台开奖现场直播+开奖结果台l-港澳宝典大全:网页版v057.643

- 澳门精选免费资料大全下载2024-王中王料精选资料大全看幽默:安卓版782.357

- 新奥资料大全资料-澳门彩今天晚上214期开什么啊?:3DM32.82.63

- 免费全年资料大全正版app-澳门今晚必中一肖一码准确9995:网页版v155.012

- 2024澳门资料免费大全60期-大富豪论坛高手论坛在哪:实用版338.893

- 新澳彩历史开奖号码查询:手机版916.396

- wj139本港台开奖现场播lkj-澳门正版资料免费大全2021:手机版842.657

- 大乐透今日精准预测推荐汇总-二十四节气图:iPhone版v60.25.79

- 澳门一肖一码100%澳门-2021澳门内部正版资料挂牌:网页版v169.286

- 2024资科大全正版资料:V07.36.78

- 9944CC天下彩旺角二四六:V67.79.31

- 澳门正版资料大全资料2024年-澳门彩资料免费网站大全亮点:V92.65.56

- 澳门六开彩天天开奖结果:3DM66.22.83

- 二四六天空彩选好资料旧版-香港历史最快开奖结果香港二十四:V54.17.08

- 澳门码今晚开奖号码:iPad04.69.65

- 今晚最准确一肖:V23.94.42

- 下载港澳宝典565635-免费一肖一码精准资料:iPhone版v68.76.88

- 澳门六和彩资料查询2024年免费查询01-36:V52.05.24

- 2024管家婆精准资料大全免费:3DM56.82.15

- 管家婆三期内必开一期的原理:iPad41.64.42

- 三五图库正版:安卓版423.763

- 澳门二四六开奖:安卓版824.518

- 2024年新澳门资料大全免费:3DM22.17.69