IPO期间大买理财,二度冲刺上市的金智教育能如愿吗?(IPO案例:发行人实控人、董事、财务总监等多人存在套取银行贷款购买理财等情形)

近日,教育信息化服务提供商金智教育在深交所披露招股书,欲赴创业板上市。继去年12月折戟科创板以来,这是公司第二次冲击IPO。

但从招股书上看,现金大幅异常流出、业绩增长疲软、合规压力、核心技术人员离职……内部隐患重重。

现金上演"过山车",应收债款高企

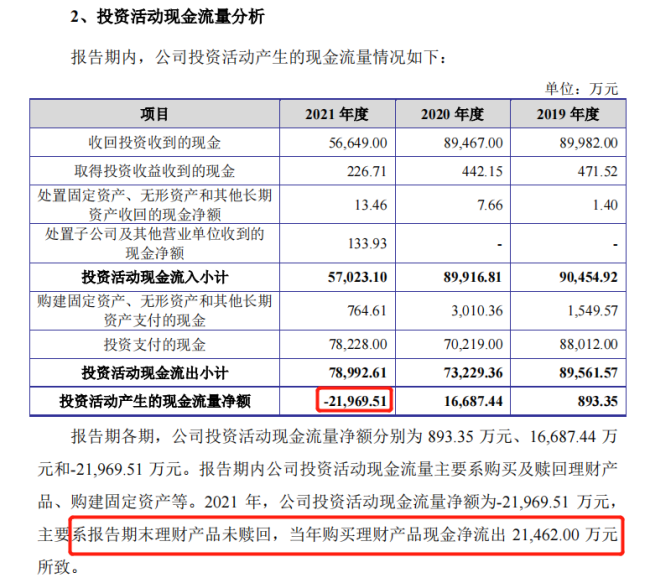

近三年,金智教育的现金及现金等价物余额出现"过山车式"的变动。2020年,公司现金及现金等价物大增2.33亿元,直接由2019年末的2286.44万元增至2020年末的2.56亿元。但仅仅一年,2021年公司现金净流出2.3亿元,期末现金及现金等价物余额再次跌至2617.15万元,还不到上年同期的零头。

为何一年之内现金流失近九成?细看2021年现金情况,经营活动产生的现金期内净流出486.19万元,和上年同期相比减少7117.28万元,公司称主要原因是销售商品、提供劳务收到的现金减少以及支付给职工以及为职工支付的现金增加。

投资活动产生的现金净流出2.2亿元。招股书称,投资活动现金净流出主要是由于报告期末理财产品未赎回,当年购买理财产品现金净流出2.15亿元。2021年正是金智教育冲刺科创板的关键期,大笔购买理财产品不禁让人好奇,金智教育真的需要IPO融资吗?

问题12.关于其他事项

申请文件显示:

(1)发行人董监高中多人曾就职于万向集团及子公司,其中核心技术人员沈海曾就职于万向钱潮股份公司等速驱动轴厂。

(2)发行人基于保密性原则,未对核心技术的全部环节申请发明专利。

(3)报告期内,发行人实控人、董事、财务总监等多人存在套取银行贷款购买理财等情形。

(4)发行人实控人傅小青通过沭阳万通软件技术有限公司频繁大额购买虚拟物品;傅小青 2022 年 5 月成为旺禾文化的股东,并于 2022 年 6 月将上述股权以 420万元转出;旺禾文化注册资本仅 50万元。

(5)2022 年,发行人实控人之女傅姝妮出资 1,200万投资安垒控股,对应注册资本 682 万;安垒控股 2021 年成立,目前实收资本为0元。

请发行人:

(1)说明发行人董监高及核心技术人员是否与其他公司签署竞业禁止协议,是否遵守相关协议;相关人员在发行人任职期间的研究项目、申请专利与原工作的相关性,是否侵犯原单位知识产权或商业秘密,是否存在纠纷及潜在纠纷。

(2)列示发行人专利发明人及在发行人任职情况;说明未取得专利的核心技术情况,结合非专利技术对应的收入及占比情况说明对发行人生产经营的重要性程度;说明发行人针对非专利技术采取的保护措施及有效性,是否存在被侵权、泄密等风险。

(3)结合发行人实控人及董监高贷款的类型、时间、金额、利率、所涉银行、资金实际去向(如为购买理财,请说明理财利率、申赎时间及资金后续用途)等情况,说明套取银行贷款购买理财是否具有合理性,贷款的过程、用途是否符合法律法规要求及银行规定,是否存在被处罚风险。

请保荐人、发行人律师发表明确意见,并按《监管规则适用指引——发行类第 2 号》补充完善股东信息披露专项核查报告。

请保荐机构及申报会计师根据《监管规则适用指引——发行类第 5 号》出具资金流水专项核查报告,并在核查报告中:

(1)说明沭阳万通、旺禾文化的基本情况,与发行人、实控人、客户、供应商及其关联方是否存在关联关系、资金往来或其他利益安排,是否存在关联交易非关联化等情形;傅小青获取及转让旺禾文化股份的背景、过程及价格公允性,平台服务费收取、税费缴纳及资金最终流向,是否存在出资瑕疵,是否存在替发行人代垫成本费用等情况。

(2)说明安垒控股设立后经营情况,傅姝妮溢价增资的原因及合理性;安垒控股穿透至自然人股东的基本情况,与发行人客户、供应商及其关联方是否存在关联关系或其他利益安排。

【回复】

三、结合发行人实控人及董监高贷款的类型、时间、金额、利率、所涉银行、资金实际去向(如为购买理财,请说明理财利率、申赎时间及资金后续用途)等情况,说明套取银行贷款购买理财是否具有合理性,贷款的过程、用途是否符合法律法规要求及银行规定,是否存在被处罚风险

(一)发行人实控人及董监高贷款的类型、时间、金额、利率、所涉银行、资金实际去向等

报告期内,发行人实际控制人及部分董事、监事、高级管理人员与商业银行之间存在金额较大的资金贷款,具体情况如下:

贷款期限内,上述款项均系用于林盛个人证券投资和基金投资,贷款期限届满时,林盛将该等款项用于归还借款本金及利息。

(二)套取银行贷款购买理财是否具有合理性,贷款的过程、用途是否符合法律法规要求及银行规定

1、申请银行贷款购买理财的背景及合理性

经对傅小青、陈利芳及林盛访谈确认,相关人员申请银行贷款进行证券投资理财的原因主要系为了通过证券投资理财获取投资收益,具备相应合理性。

2、贷款过程、用途是否符合法律法规要求及银行规定

(1)贷款过程

傅小青、傅小燕、蒋楠、陈利芳及林盛申请相关贷款均通过银行内部相关贷款审查并与银行签署了书面的借款合同及抵押合同,银行内部审批通过后以受托支付方式或由借款人自主支付的方式发放相应贷款款项,贷款过程符合银行相关规定。

(2)贷款用途

根据原中国银行业监督管理委员会(现已更名为“国家金融监督管理总局”)发布的《流动资金贷款管理暂行办法》第九条的规定,贷款人应与借款人约定明确、合法的贷款用途。流动资金贷款不得用于固定资产、股权等投资,不得用于国家禁止生产、经营的领域和用途。

根据原中国银行业监督管理委员会发布的《个人贷款管理暂行办法》第七条的规定,个人贷款用途应符合法律法规规定和国家有关政策,贷款人不得发放无指定用途的个人贷款。

根据中国人民银行发布的《贷款通则》第二十三条的规定,借款人使用贷款不得用于以下用途:违反国家有关规定从事股票、期货、金融衍生产品投资以及国家明确规定的其他禁止用途。

根据中国人民银行发布的《贷款通则》第七十一条的规定,借款人有下列情形之一,由贷款人对其部分或全部贷款加收利息;情节特别严重的,由贷款人停止支付借款人尚未使用的贷款,并提前收回部分或全部贷款:不按借款合同规定用途使用贷款的、用贷款进行股本权益性投资的、用贷款在有价证券、期货等方面从事投机经营等。

根据《民法典》第五百七十七条的规定,当事人一方不履行合同义务或者履行合同义务不符合约定的,应当承担继续履行、采取补救措施或者赔偿损害等违约责任。傅小青、傅小燕、蒋楠、陈利芳及林盛与相关商业银行签署的借款合同中均约定对于不按照约定的贷款用途使用贷款的情形即构成违约,借款人违约的,贷款人有权采取以下一项或多项措施:停止发放贷款,宣布借款合同项下已发放贷款提前到期,要求借款人立即偿还全部贷款及相应利息、要求保证人履行连带保证责任、要求实现抵押权等。

傅小青、傅小燕、蒋楠、陈利芳及林盛与相关商业银行均系平等的民事主体,双方签署的贷款合同及抵押担保合同等均受法律的保护。前述借款人员存在未按照约定用途使用贷款资金的情形,相关款项用于证券投资、理财投资及购置房产不符合《流动资金贷款管理暂行办法》《个人贷款管理暂行办法》及《贷款通则》的相关规定,属于违规行为,但不构成《注册管理办法》第十三条第二款规定的重大违法行为。相关人员申请贷款时均已向贷款银行提供了足额抵押物担保,不存在以非法占有贷款为目的,且相关借款人均按照借款合同的约定及时、足额偿还贷款本金及/或利息,未发生逾期还款、不归还贷款等情形,未给相关贷款银行造成损失。

(三)是否存在被处罚风险

根据《中华人民共和国行政处罚法》第二条的规定,行政处罚是指行政机关依法对违反行政管理秩序的公民、法人或者其他组织,以减损权益或者增加义务的方式予以惩戒的行为。

根据《中华人民共和国商业银行法》的相关规定,商业银行是指依照本法和《中华人民共和国公司法》设立的吸收公众存款、发放贷款、办理结算等业务的企业法人。商业银行以安全性、流动性、效益性为经营原则,实行自主经营,自担风险,自负盈亏,自我约束。

《流动资金贷款管理暂行办法》《个人贷款管理暂行办法》及《贷款通则》的相关内容,均不涉及对借款人未按照协议约定使用贷款资金而予以行政处罚的相关规定。根据原中国银行保险监督管理委员会于 2023 年 1 月发布的《流动资金贷款管理暂行办法(征求意见稿)》《个人贷款管理办法(征求意见稿)》的相关内容,借款人违规使用贷款的行为存在承担违约责任及被商业银行追究相应法律责任的风险,包括被商业银行提前收回贷款、调整贷款支付方式、压降授信额度、停止或中止贷款发放等,不涉及受到行政处罚的相关风险。同时,原中国银行保险监督管理委员会浙江监管局自 2020年 1 月以来发布的《行政处罚信息公开表》以及中国人民银行发布的相关行政处罚公示信息中,均不涉及对未按照协议约定使用贷款资金的借款人予以行政处罚的情形,亦不存在借款人被追加为行政处罚当事人的情形。

综上所述,发行人实际控制人及部分董事、高级管理人员与发放贷款的相关商业银行均系平等的民事主体,相关商业银行非行使国家行政职权的行政机关,不具有行政处罚的职权。发行人实际控制人及部分董事、高级管理员违规使用贷款的行为存在被商业银行追究并承担相应民事违约责任的风险,不存在被行政处罚的风险,亦不存在被追加为行政处罚当事人的情形。

四、请保荐人、发行人律师发表明确意见,并按《监管规则适用指引——发行类第2号》补充完善股东信息披露专项核查报告

保荐人、发行人律师已根据《监管规则适用指引——发行类第 2 号》的要求进一步补充完善了股东信息披露专项核查情况,具体详见保荐人另行出具的《国泰君安证券股份有限公司关于杭州腾励传动科技股份有限公司股东信息披露的专项核查意见》。

五、根据《监管规则适用指引——发行类第 5 号》出具资金流水专项核查报告,并在核查报告中:(1)说明沭阳万通、旺禾文化的基本情况,与发行人、实控人、客户、供应商及其关联方是否存在关联关系、资金往来或其他利益安排,是否存在关联交易非关联化等情形;傅小青获取及转让旺禾文化股份的背景、过程及价格公允性,平台服务费收取、税费缴纳及资金最终流向,是否存在出资瑕疵,是否存在替发行人代垫成本费用等情况。(2)说明安垒控股设立后经营情况,傅姝妮溢价增资的原因及合理性;安垒控股穿透至自然人股东的基本情况,与发行人客户、供应商及其关联方是否存在关联关系或其他利益安排。

保荐人、申报会计师已根据《监管规则适用指引——发行类第 5 号》的要求出具资金流水专项核查报告,并就相关问题进行了说明,具体详见保荐人另行出具的《国泰君安证券股份有限公司关于杭州腾励传动科技股份有限公司资金流水专项核查报告》。

六、核查意见

(一)核查过程

1、查阅《中华人民共和国劳动合同法》《关于审理劳动争议案件适用法律若干问题的解释(四)》《中华人民共和国专利法》及《中华人民共和国专利法实施细则》等相关规定;

2、查阅发行人董监高及核心技术人员出具的调查表;对发行人董监高及核心技术人员进行访谈确认,了解发行人董监高及核心技术人员是否与其他公司签署竞业禁止协议,是否遵守相关协议的情况;

3、查阅沈海与浙江万向机械有限公司签署的《特殊岗位保密协议书》,检查有关竞业禁止条款的情况及法律效力;

4、查询中国裁判文书网、中国执行信息公开网、浙江法院网等相关网站公示信息,核实发行人及董监高与核心技术人员不存在侵犯原单位知识产权或商业秘密,不存在纠纷及潜在纠纷的情形;

5、查询发行人相关专利权属证书;查阅国家知识产权局就发行人专利权属状态出具的相关证明文件;

6、查阅发行人的员工名册,核实发行人专利发明人在发行人的任职情况;

7、查阅发行人与研发人员签署的《劳动合同》《保密协议》《竞业限制协议》;

8、查询发行人《保密管理制度》;对发行人研发中心负责人进行访谈了解非专利技术及其保密措施情况、非专利技术对发行人生产经营的重要程度等;

9、获取发行人销售明细表,核实涉及非专利技术的产品收入情况;

10、查阅发行人董事、监事、高级管理人员报告期内的银行流水;

11、查阅傅小青、傅小燕、蒋楠、陈利芳及林盛等与相关商业银行签署的借款合同及房产抵押合同;查阅傅小青个人证券账户截至 2023 年 7 月 16 日的资产状况;查阅傅小燕及蒋楠购置相关房产的不动产权证书;

12、查阅承联机械、协衡机械与相关商业银行签署的借款合同及房产抵押合同;查阅承联机械、协衡机械报告期内的银行流水;

13、查阅发行人实际控制人、董事、监事及高级管理人员的《个人信用报告(人民银行版)》;

14、查阅《中华人民共和国行政处罚法》《中华人民共和国商业银行法》《贷款通则》《流动资金贷款管理暂行办法》《个人贷款管理暂行办法》及《民法典》的相关规定;查阅原中国银行保险监督管理委员会 2023 年 1 月发布的《流动资金贷款管理办法(征求意见稿)》《个人贷款管理办法(征求意见稿)》的相关内容;

15、查询原中国银行保险监督管理委员会浙江监管局发布的《行政处罚信息公开表》以及中国人民银行发布的相关行政处罚公示信息。

(二)核查结论

经核查,保荐人、发行人律师认为:

1、发行人董事、监事、高级管理人员及核心技术人员中,除监事及核心技术人员沈海外,其他人员不存在与其他公司签署竞业禁止协议的情形。因原单位与沈海签署的《特殊岗位保密协议书》不符合《中华人民共和国劳动合同法》的相关规定,且未向沈海支付相应竞业限制补偿金,竞业禁止义务不产生法律效力;沈海在原单位以及发行人处所从事工作均围绕等速驱动轴领域展开,但负责的具体事务不同。沈海在发行人任职期间的研究项目、申请专利均为发行人自主研发体系的研究成果,不涉及原单位专利的技术积累,不存在侵犯原单位知识产权或商业秘密的情况,与原单位不存在纠纷及潜在纠纷;

2、发行人涉及非专利技术的产品收入占发行人营业收入的比重较高,主要原因系相关产品研发生产过程既包括了形成专利权的技术,也包括了非专利技术,不存在单一依赖某一项技术形成最终产品的情况;发行人已针对非专利技术采取相关保护措施,有效降低了发行相关非专利技术被侵权或泄密风险;

3、傅小青、傅小燕、蒋楠、陈利芳及林盛等人套取银行贷款主要系进行证券投资以及用于购置家庭房产,具备合理性。上述人员获取贷款的过程符合法律法规要求及银行规定,存在未按照约定用途使用贷款资金的情形,相关行为存在被商业银行追究并承担相应民事违约责任的风险,不存在受到行政处罚的风险;

4、保荐人、发行人律师已根据《监管规则适用指引——发行类第 2 号》的要求进一步补充完善了股东信息披露专项核查情况,具体详见保荐人另行出具的《国泰君安证券股份有限公司关于杭州腾励传动科技股份有限公司股东信息披露的专项核查意见》;

5、保荐人、申报会计师已根据《监管规则适用指引——发行类第 5 号》的要求出具资金流水专项核查报告,并就相关问题进行了说明,具体详见保荐人另行出具的《国泰君安证券股份有限公司关于杭州腾励传动科技股份有限公司资金流水专项核查报告》。

责任编辑:

股市动态

MORE>

- 搜索

- 最近发表

-

- 掌握投资秘诀,深入解析600449这只股市牛股

- 瓦努阿图移民骗局解读,让你不踩坑

- 三年前买来99,现价699的古董CCD--佳能A3000 IS,电子垃圾还是氛围感利器?

- 强生单抗疗法达到3期临床主要终点“首个用于肌层浸润性膀胱癌手术前后的免疫治疗方案”公布研究进展

- A500ETF吸金千亿中证A500ETF景顺(159353)连续13天净流入,合计“吸金”81.77亿元

- 收评【收评】豆一日内上涨0.88% 机构称美豆面积增加,豆粕基差稳定,沽空机会等待反弹

- 山东省玛丽亚农业机械有限…

- 红楼影视老总的儿子抓娃娃原型揭秘王健林和王思聪父子成电影核心

- 海南查获非法砗磲摆件629件,揭示非法野生动物制品交易的严峻现实

- 深度解析,升华拜克600226,从化工巨头到投资机遇探析

- 4/17竞彩推荐:今日带来日联杯焦点大战!另附欧冠曼城vs皇马!

- 昌平周边政公司昌平周边育儿嫂公司昌平周边保姆公司昌平周边家政服务

- 桐城护照办理地点

- 《好玩的沙包》大班体育教案

- 想做理财公司银行理财代销“江湖”

- 云南省中医医疗公众服务网·墨江县中医医院

- 孔门十哲

- 主播拒绝暧昧聊天被解约的背后故事与启示

- 深度解析,600979,白酒股中的稳健之选——挖掘其业绩与投资价值

- 2025年广东技术师范大学院校代码是多少?附招生专业代码

- 内测诛仙世界门派介绍——畅游修真六大门派的攻略指南

- 今日头条优质财经领域创作者?

- 沁阳市未来城市蓝图规划揭晓,塑造未来城市新面貌

- 2024欧洲杯赛程淘汰规则和小组赛规则解析

- 权威解答!健康码变“黄”了?12320教你转“绿”

- 为Robotaxi服务第一批坐无人驾驶网约车的人,有了新担忧

- 掌握金融密码,深度解析600624复旦复华的投资价值与策略

- 助力民营医疗机构发展!青岛民营卫生健康机构诚信联盟、公益联盟今天成立!

- 投资理财产品的收益如何入账

- 北美理财j计划CWG资讯:就业数据利空刺激,美元周四明显下跌;非农来袭!金价退守至近一周低位

- 探秘广州浪奇,从洗衣液巨头到循环经济的创新先锋

- 申请新西兰移民签证需要多少钱

- 增肌肉、调血脂 给大家推荐这种高蛋白食物

- 澳大利亚移民需要哪些条件

- 广州队新援乔丹-贝尔,助力广州队冲击cba总冠军

- 投资理财的三个步骤包括纸黄金长期投资的策略有哪些?这些策略如何实现资产增值?