到期返钱的保险,到底值不值得买?

1

最开始,我们都是因为恐惧疾病、死亡,所以想买保险,生病了可以拿点钱弥补家庭的经济损失。

但是在看保险的路上,我们总绕不过一道坎,那就是“返还型”保险。

返还型保险,如果到期了,全部返还你保费,不会让你白花钱,俗称“有病赔钱,没病退钱”。

而消费型保险,如果到期了,你没有理赔过,也不会退你保费,交了就是消费了,不返还不退钱。

那差别在哪里呢?

俗话都有说,一分钱一分货。既然多了个返还功能,那就要卖贵一点了。

但是大家觉得,贵点没关系,反正到时也是全部返还给我,我就当存钱了。

恩,既然都逃不过这个问题,今天就来好好聊聊吧。

2

1、返还型比消费型重疾险贵多少呢?

我们以华夏常青树全能版为例,对比看看哈。

可以看到,华夏常青树全能版是单次赔付的重疾险。我们就拿同样是单次重疾险的康惠保和健康保来对比。

可以看到,返还型的常青树比不返还的重疾险贵大约65%左右。

如果仅仅为了返还功能多交65%的保费,你可能会面临这样的情况:

① 几十年后才返还保费,时间太久

返还型的重疾险有很多,返还的时间,有的是70岁返还、有的是80岁、88岁返还。

但是根据国家统计局的数据,2018年中国人的平均寿命是77岁。

很多返还型保险的返还时间点都在80岁、88岁,其实有相当一部分人熬不到这个岁数就挂了。就是说,虽然说返还,但是你也不一定能拿到。

之前有钱友问过我,50万保额以后不值钱了,没必要买保障终身的重疾险吧?

说保额的时候,你会想到通货膨胀,但是返还的保费同样有通货膨胀啊~是不是同一个道理。

现在你交的保费,可是比你70岁、80岁的时候值钱多了。

为啥要执着于几十年后返还的保费呢?

如果说活到50岁或者60岁就返还,那感觉还可以哦,但是这款保险也会涨价很多。

② 疾病和返还只理赔一次

华夏福常青树全能版已经算是性价比很高的,比很多返还型保险要便宜不少。而且理赔过疾病,到了80岁生存还能返还保费。

更多的返还型保险,疾病和返还只能理赔一次。

如果你已经理赔疾病,就没有返还保费了。

那这样子跟不返还的重疾险有什么区别,理赔过就拿不到返还了,你白白多交了60%的保费。

③ 因为预算不够降低保额,未来补充保额也会越来越贵

一般人买纯重疾险的预算是多少?

超过1万的话,很多人就不是很舍得了。(我也是)

那我们再看看返还型保险的费用,30万保额就要7000多了,50万保额就超过1万了。

如果你想买返还型保险,预算不够,那你最大可能会选择只买30万保额。

保额不够是买保险最大的问题,现在你觉得30万够用。

等你5年后,物价上涨,医疗费也涨了,你就觉得30万保额不够了。

年纪越大,保险越贵。

到时候你又想补30万保额,如果你的保险观念不变,还是要买返还型的,只会比你现在买更贵。

到时你还能拿出将近1万元来补充保额吗?

明明在年轻时可以用更少钱买足50万保额,但是你执意要返还功能,等到年纪越大,保费越贵再来补充,反而花更多的钱。

我就接触过很多需要增加保额的盆友,当年他们买了是组合型、理财型或者是返还型保险,交的钱多,但是重疾险保额低。

一般只有10-20万,30万都很少,基本上就没有人一步到位买足50万保额的。

不过也不怪他们,当年的保险产品大多如此,也是没得选。

现在的纯重疾险,消费型便宜这么多,只要你肯牺牲一下返还功能,每年花7-8千都可以买齐50万保额。

但是有的盆友保险观念拗不过来,还是执着于返还型保险,那就尴尬了,钱不够,要不降低保额,要不减少保障时间。

所以说,保险观念不变,你永远是花更多的钱,买更少的保障,恶性循环。

④ 收益太低,甚至比银行理财更低

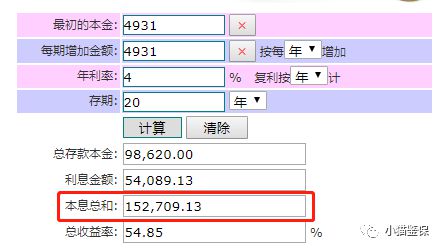

返还型保险多交60%的保费,同样保额,华夏福50万保额要12755元,交20年,80岁时给你返还12755*20=255100元,大约25万元。

健康保50万保额只要7824元,交20年。比华夏福少交12755-7824=4931元。

假设把少交的4931元存起来,等到交完20年保险,50岁的时候,按照每年4%的理财收益。

你已经可以拿到本息15万多。

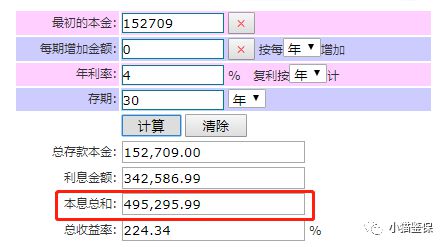

在把这15万按照每年4%的理财收益,再存30年,等到80岁的时候。

你一共可以拿回49万多。

总结一下,如果你买返还型保险,等到你80岁的时候,你可以得到25万的钱和保障终身的重疾险。

如果你买消费型保险,等到你80岁,你可以得到将近50万的钱和保障终身的重疾险。而且,这50万现金是随时可以支配和用于其他投资的。

简单来说,要存钱的话,为啥不自己存,要交给保险公司帮你存,还拿着你的钱去赚利息或者投资收益呢。

不过,买返还型和消费型,都只是针对预算不多的盆友哈。

如果你足够有钱,买返还型是没问题的,只要买足50万保额。

但是钱不够的情况下,就只能舍弃返还的功能了。

如果我不差钱,我也想买返还型保险,多交的钱就当存钱咯,可惜钱不够。

不过对保险研究更多之后,我会选择消费型重疾险+年金险的组合,把少交的保费用来交年金险,不仅仅是存钱,也可以让存的钱增值。

现在年金险最高可以做到年化4%复利以后的能拿的钱都在保险合同里写得明明白白,算是刚性兑付的收益。

在未来利率越来越低的情况下,趁年轻锁定未来几十年4%的收益,是很不错滴。

3

我经常觉得,人生在世还是逃不过买买买。

买保险、买房子、买生活用品、买自己喜欢的东西,都是一样的逻辑。

好的东西肯定比不好的东西贵。

一分钱一分货,但是你往往要付出10块钱才能买到三分的货。

举个例子,买房子,当然是市中心地理位置最好的300平大平层房子好,还得是学区房,但是价钱贵啊。

我买不起怎么办?

这时候只能抓大放小。你最看重房子的什么呢?是学位?是面积?是交通?是配套的医院、菜市场?

成年人的世界,你不能全部都要,你只能选最想要的,舍弃一些对你不那么重要的东西。

那买一份重疾险,你觉得是什么最重要呢?

是保障的时间?是保额?是保障的内容?是返还?

对于我来说,我会优先选择保障终身和50万保额。

至于身故赔不赔保额、返还不返还、是否保障多次重疾,我会按照预算,逐个舍弃掉。

这是我的选择,那你的选择呢?如果你有选择困难症,可以来找我聊聊,多收集一些意见,可以让你不那么纠结。

希望我们都成为一个很会买的人!谢谢!

股市动态

MORE>

- 搜索

- 最近发表

-

- 上海市消防条例

- 江城区通报表扬“漠阳红抗‘疫’先锋”丨第四批

- 家政服务培训:工会为民生幸福加码 奏响新时代奋进乐章

- 揭秘核能新时代,深度解析核电概念股的投资机遇与挑战

- 晶核攻略大全

- 与华为的深度合作已定!长安加持下的阿维塔也将优先享受技术利好

- 2020年欧洲杯分组抽签直播表,2020欧洲杯小组抽签

- 农村满60岁养老多少钱

- 九州通医药集团2025管培生校园招聘简章

- 9月18日美股成交额前20:微软参与成立全球最大AI投资基金

- 【学校少年宫风采】上海工程技术大学附属松江泗泾实验学校“幸福篮”少年宫:孕育希望,生长美好

- 探秘科技蓝筹,解读002048的股市魅力与投资价值

- 体育舞蹈俱乐部章程

- 唐山购房移民费用新房子怎么过户费?购房者应如何合理规划财务?

- 2024德国欧洲杯24强阵容球员大名单!(收藏版)

- NBA附加赛完整赛程:热火vs老鹰、湖人vs森林狼于4月12日开战

- 2024年巴黎奥运会美国男篮12人大名单已锁定,让我们看看都有谁?能和往届碰碰吗?

- 嘉实海外基金,开启全球资产配置的新篇章

- 揭秘长城电脑,发展历程与投资前景分析

- 深度解析,揭秘002417——探秘绩优白马股的投资密码

- 前三季度销售费用超去年全年“中报季”如期而至,投资人该如何把握

- 美国移民基金公司周末要闻速递|个人定存利率动态调整系误读;四川两大国资集团拟战略重组

- 如何正确清洗空调?

- 股市新手的看家神器,今日行情查询指南,让投资旅程不再迷茫

- 英格兰首捧欧洲杯,女足运动赢了!

- 2023理财最好的银行排名

- 校运会活动策划方案(精选20篇)

- 霞客环保的绿色家园,探索股市中的绿色投资新天地

- 简单制作蔬菜干怎么做?教你自制美味无敌的蔬菜干

- 2024 年江苏省兴化中学特长生自主招生简章

- 《快递》杂志编辑部主任任国平进村、进厂、出海,快递业如何“跑”出加速度?

- 大家好,这是微信理财通的会员

- 这文脉弦歌丨“保护好、传承好这一历史文化遗产”

- 原创三支曾参加世界杯但未进入欧洲杯的欧洲足球队

- 突然爆火,售价飙升到1.7万元!“大学生现在玩得可疯了”,商家:你抢到,加价5000元卖给我

- 深度解析,探秘600210这只股票的投资攻略与未来展望