【政信知识大全】财政篇丨预算: 什么是财政预算的四本账?

【政信知识大全】是应广大读者全面学习政信基建融资知识的要求,汇集业内多位权威专家作品资料,整理汇编而成的。主要分为立项、财政、城投、土地、监管等多个专题,并按需下设子类别,包含政信基建融资类参与者必须了解的全部知识内容。

本文转载自:岳读债市 作者:周岳,肖雨

原标题:财政分析手册:预算篇

七公片区开发是基建融资领域遥遥领先的专业公众号。七公具有20年超1000亿元的政府基建项目筹融资经验,主攻片区开发。七公建立长期合作关系咨询机构,现已分布在全国十几个地区,在片区开发、PPP、专项债领域服务项目已超千个,投融资规模已超万亿元。七公片区开发诚恳邀请咨询机构建立合伙人合作机制,并支持合作机构为客户提供快速响应服务。

一、财政“四本账”概览

二、 收支与收支总量

“四本账”并非独立存在,其相互之间存在资金往来,同时其本身也存在跨期资金转移,要读懂每一本账,关键在于搞清楚“收支”和“收支总量”两种统计口径的区别。

“收支”对应每本账的实际收支情况,“收支总量”除了实际收支外,还额外包括从其余账本调转过来的资金和结转结余及调入资金。从其余账本调转过来的资金不难理解,而结转资金指的是当年未使用完毕,需延至下一年度按原用途继续使用的资金。根据《预算法》规定:各级政府上一年预算的结转资金,应当在下一年用于结转项目的支出;连续两年未用完的结转资金,应当作为结余资金管理。*

三、四本账的勾稽关系

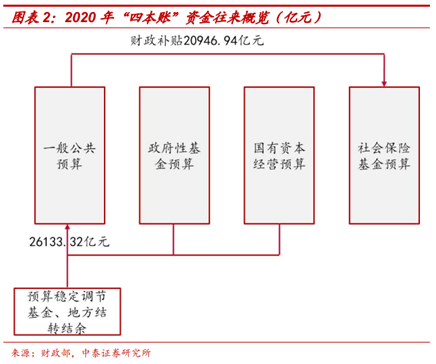

四本账之间存在一定勾稽关系。通常,政府性基金和国有资本经营预算的盈余部分可以通过“调出资金”或补充“预算稳定调节基金”的方式供一般公共预算使用,而后者可通过“社会保障和就业”、“卫生健康”等支出分项补贴社会保险基金预算。理论上,一般公共预算也可以向政府性基金和国有资本经营预算调入资金,但是社会保险基金要求专款专用,不得挪入其他预算。*

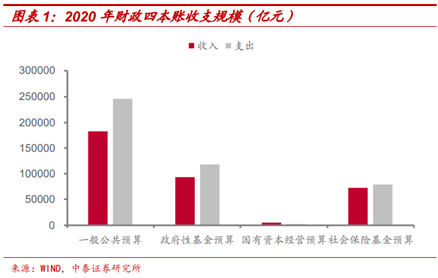

以2020年预算执行情况为例:全国一般公共预算收入182894.92亿元,加上从预算稳定调节基金、政府性基金预算、国有资本经营预算调入资金,以及地方财政使用结转结余资金后,收入总量达到209028.24亿元;全国社会保险基金预算收入72115.65亿元,其中保险费收入仅46973.69亿元,而来自一般公共预算的财政补贴收入为20946.94亿元。

*资料来源:

http://www.gov.cn/zhengce/content/2020-08/20/content_5536179.htm。

*资料来源:

《国务院关于试行社会保险基金预算的意见》(国发〔2010〕2号)。

【课程内容】

第一课 基建筹资的路径选择:F-EPC?ABO?

第一节 基建筹资方式分两种:举债和融资

一、融资和举债两种筹资方式:“不需要还”和“需要还”

二、原来多年误解:举债与融资的文件提法

43号文关注的是举债,而不是融资,地方政府仍然可以融资。

三、社会资本方:关我什么事?

举债方式中的乙方,融资方式中的甲方。

第二节 为什么你总是走弯路:筹资分类和选择

路径设计【三步走】:开源增收的融资项目

一、是否财政? ——只有穿透来看财政承担的,才属于政信领域

二、挣钱/花钱(融资/举债)?

挣钱的项目用融资手段,花钱的项目用举债手段【犯得最多的错误】

三、核心要点:项目模式or金融工具?

【项目模式】PPP、购买服务、采购工程,它表述的是项目或经济合同的甲乙双方之间的关系。项目模式主要是【社会资本与地方政府】之间的关系,

【金融工具】银行贷款、信托,它表述的是金融机构与借款人之间的关系。或者说:

金融工具主要是【社会资本与金融机构】之间的关系。

一、债务型

(一) 地方债:一般债、专项债(土储债除外)、专项债的拓展运用

(二) 管理库PPP

(三) 城投债等

二、出售型——国资运营

1.融资租赁

2.TOT

(1)文件指出的模式内容 (2) 模式利弊分析

【优点】操作比较简便,资金用途较为灵活。

【缺点】其规模依赖于标的物的规模,很难合规放大和任意拓展。

【化债】类TOT模式是存量债务处置方向*

(3)与平台公司

TOT是平台公司可供选择的融资模式。在此模式中,平台既可以作为资产出让方,也可以作为受让方。这也是传闻主管部门叫停的原因。

三、购买型:采购工程、购买服务

四、股权型:片区开发

三、购买型

(一) 采购工程 政府采购工程:与PPP相比,政府采购工程的筹资方式具有年限短风险小、手续简便快捷;不过,预算约束、盈利来源、项目年限等多方面,与PPP等模式相比,还有较大差距。

(二) 政府购买服务

1. 一般购买服务,2. 购买征拆服务,3. 采购安置房,4.搬迁贷款*

(三) 复合采购——以购买服务或购买工程为主:ABO、F-EPC

1. ABO定义、性质

(1) ABO概念的提出

(2) ABO属于政府采购行为

(3) ABO分属于政府购买服务和采购工程

2.购买涉及工程的服务I——ABO的合规性研讨

(1)违规情形:BT ①不可BT,②按照“实质重于形式”的原则考查

(2)常见误区之一 ——“禁止打包工程(具备必需设施)”的规定①仅限于服务,②不交付情形不纳入。

(3)常见误区之二——“不能超出3年期限”的规定:是指服务完成后支付的情形,不能超出3年

2.购买涉及工程的服务II——ABO的拓展

(1)公用事业领域排他性运营的设想

对于必须提供功能的项目,可以在金融机构支持下,考虑采取排他性条款

(2)商业服务业房产方向的拓展

(3)拓展方向:采购有服务条件的工程* 案例:南京六合,保定ABO项目

2.购买涉及工程的服务III——ABO采购的实施程序

2.购买涉及工程的服务IV——ABO优缺点:便捷无约束,很难超三年

(三) 复合采购——以购买服务或购买工程为主

3.购买包含服务的工程——F-EPC

(1)与ABO不同的是,多数F-EPC属于采购工程

(2)没有服务条件的纯工程,必须按进度付款

(3) F-EPC合规垫资的前提条件:加入服务类绩效考核,服务:必须具有关联性、不可分割性

四、股权型

第三节 土地财政

(一) 为什么PPP和专项债不受地方政府欢迎?拉动固定资产投资效果不好?

(二) 土地财政的意义:高效置换低效

(三) 土地财政的替代:集体土地入市,人力财政*

第二课 违规识别:隐性债务和更严重的违法犯罪

第一节 构成违规举债的充分条件(谷子地)

造成了:

①固(gu)化或相对固化的

②滞(zhi)后的延期的支出责任

③地(di)方政府财政终将承担的支出责任

第二节 其他违规-筹融资合规审核要点

1. 违反国有资产管理规定

2. 违反土地管理规定

3. 捆绑市场收益

4. 兜底承诺

5. 财政收入分成

6. 回购项目公司股权

筹融资合规审核要点汇编

一、政企分开等方面

二、注入资产等方面

三、融资担保等方面

四、以地融资等方面

注:参考资料(请在公号后台自取)

第三节 疑似违规举债“创新”模式大全(案例)

第四节 隐债辟谣

1. 预算与违规举债没有必然联系

2.“垫资”并不必然违规(分析投资条例)

3. 有无收益不是违规判定依据

4. 竞争与否不影响项目举债合规性

5. 跟是否形成“财政负担”没有关系

第三课 土地一级开发的监管与模式选择

第一节 对于土地开发的监管

一、地产歧视思路:土地储备Vs一级开发

(一) 土地储备和一级开发的异同及委托

(二) 财综4号文:关于规范土地储备和资金管理等相关问题的通知

(1)“土地储备工作只能由纳入名录管理的土地储备机构承担”

(2) 叫停土地储备贷款, (3) 土地储备资金来源:一二级联动是违规做法

(4) “积极探索”购买征拆服务

(5) 不存在:预期土地出让收入用作还款来源的情况

(三) 8号文规定土地储备资金来源

(四) 10号文禁止土地收入安排支出

二、89号文重启利好土地一级开发的新篇章

(一) 切割债务是合规边界

(二) PPP模式可为主要参照

(三) 购买征拆服务前景尴尬

(四) 复合建设必须依规操作

(五) 片区开发成为趋势

第二节 土地一级开发的若干筹资路径

一、购买征拆服务+储备土地前期开发【简单粗暴:短平快】

二、搬迁安置融资在土地开发领域的应用【狭隘片面:需改造】

三、片区开发成为趋势【庞大复杂:大趋势】

四、管理库内PPP土地一级开发已叫停

五、城市更新类型开发模式

六、集体土地入市

七、财政资金及地方债

地方政府/平台做什么: 识别!

第三节 一级开发环节的合规要点和负面清单

一、一般基建筹资领域

二、政府购买服务领域

三、PPP领域土地相关负面清单

一级开发主要错误思路列举

1.用其他收益取代土地出让收益,2.一二级联动的收益分成,3.用二级开发覆盖一级开发投入,4.土地装入平台,5.土地国资补偿

第四课 片区开发:合规架构与融资破解

第一节 片区开发核心逻辑、概念辨析

一、片区开发的核心逻辑

(一) 片区开发的定义和特征

片区开发是以受托区域的①综合性营商环境作为交付产品和②绩效考核对象,③以土地一级开发收入为主要收入来源,以土地整理和基础配套设施建设、投资促进、人才培养招引和经济社会发展等公共服务职能为项目内容,④按照“各司其职、收益共享、风险共担”的总体原则,地方政府主管部门通过竞争方式选定受托单位,由项目主体独立排他地进行片区投资建设、运营或者托管,主管部门依照绩效考核目标标准和既定优先/劣后收益安排进行支付的⑤政府和社会资本合作模式。

(二) 片区开发的核心逻辑

二、片区开发的概念辨析

1. 土储中心之土地储备,2. 自然资源部门之成片开发,3. 与特许经营混淆:定义角度不同:权利的授予,4. 与管理库PPP混淆,5. 与城市更新的混淆:1) 老旧改造,2) 一二联动(包含二级开发),6. 与综合建设开发混淆,7. 与土地一级开发混淆,8. 与目标理念相混淆,9. 与金融工具相混淆,10. 与ABO/F-EPC环节混淆

三、片区开发的文件依据

第二节 项目内容和收入来源

一、片区开发的内容范围

(一) 必须包含的项目内容:土地征拆交付至出让,招商引资产业导入

(二) 允许包含的项目内容:产业和投融资规划、管理公益基础建设、组织公用基础建设、产业设施开发服务

(三) 禁止包含的内容:纯二级开发和捆绑商业

除外情况:回迁房和特殊政策区域

二、片区开发的收入来源——【唯有土地】

第三节 投资主体:合作架构和风险分配

第四节 绩效考核:产业导入

一、可用性和运营维护,二、地方增收,三、新增投资,四、产业和社会发展,五、增长能力

第五节 分层剥离融资法:现状与原因

一、片区开发融资现状

二、融资难主要源于土地收入误解

三、片区开发项目建设内容的组成

四、片区开发模式中安置房建设的应用

五、项目建设内容分层剥离方法

六、原有项目与剥离部分紧密共存

七、立项程序中的分层安排:

八、已立项招采的在建项目如何分层融资

九、平台公司东山再起的技术机遇来了

第六节 专项资金、金额确定、征拆路径和成本测算

一、发展专项资金:①多种功能,②增量财政,③封闭管理

二、合同金额及其调整

①合同金额的确定仍为“成本加成”,②违约及资金占用的补偿

三、征拆款项路径安排

(一) 征拆款路径是个伪命题,(二) 社会资本出资拆迁未违规,

(三) 征拆款路径的常见安排:①归垫,②共管账户

四、土地征拆成本测算

第七节 滚动开发的规模和期限、投融资规划、整改

一、滚动开发的规模和期限

二、投融资规划

三、送分题/整改:做不到,做错了,怎么办?

1.只需达到两层功力:①土地一级开发,→ ②加入绩效考核

2.整改:加入上面两个环节

第五课 政信领域主要文件解读

第一节 理解文件常见误区

文件误区一:文件效力都小于法律

文件误区二:部委文件存在相互矛盾

文件误区三:部委文件都不溯及既往

第二节 监管文件回顾

第六课 转型再来的融资平台

第一节 融资平台定义和本质

一、融资平台不同角度定义的核心内容和遇到困难

二、融资平台公司的辨析

三、融资平台的本质职能

第二节 转型目标的路径指引

一、平台公司的转型方向

二、平台公司转型的宗旨

三、平台公司转型的原则

第三节 业务方向的阶段选择

一、宗旨是实现市场化筹资

二、业务方向的阶段性选择

三、淘宝、京东与当当的比较

第四节 业务角色的实操指引

第五节 转型失败的主因探究

【新基建投融资创新课堂现场图】

股市动态

MORE>-

12-19深圳移民局郑婷婷赴港“一签多行”政策实施10日 经皇岗福田口岸通关深户居民同比增6%

-

12-19股票中的流通市值656只个股流通市值不足20亿元

-

12-19A500覆盖标的更多更均衡划重点:双十一上京东买电动车就这样选,聚焦爱玛科技给出的“高分答案”

-

12-19用影像向世界展现中国魅力

-

12-19有不坑钱的手游吗疯狂手游!13岁孙子3个月花光奶奶2万多养老钱(图)

-

12-19爱尔兰移民生活费是多少,具体费用清单在此!

-

12-19欧洲匈牙利移民需要多少钱?

-

12-19申银万国赢家理财简洁【观点】申银万国:国债期货价格有望继续走强

-

12-19白马湖艳阳度假酒店 | 不负春色不负卿,跟着艳阳去踏青

- 搜索

- 最近发表

-

- 学校篮球场是什么地板

- 梧桐印象-世纪金源梧桐印象(售楼处)|梧桐印象楼盘详情/户型/价格/地址

- 理财小能手,深度解析基金590002——聪明理财的指南针

- 鑫泰民宿营销中心

- 西安各区县开发区指定酒店 解决返工人员居住难题

- 深圳移民局郑婷婷赴港“一签多行”政策实施10日 经皇岗福田口岸通关深户居民同比增6%

- 股票中的流通市值656只个股流通市值不足20亿元

- 台湾云林县理财宣传片剪辑怎么选

- 熊猫杯-30分钟丢4球!U18国青1-5日本2连败

- 探索财富增值新天地,深度解析基金519694的投资魅力

- 网信理财上市公司背景概念动态|博思软件新增“互联网金融”概念

- 红学家谈《红楼梦》影视改编

- A500覆盖标的更多更均衡划重点:双十一上京东买电动车就这样选,聚焦爱玛科技给出的“高分答案”

- 最新疫情!哈疾控中心紧急提醒!6万人被咬!狂犬疫苗告罄

- 数据库 > 葡萄牙 vs 智利

- 用影像向世界展现中国魅力

- 女足世界杯英格兰对瑞典比分预测,2019女足世界杯瑞典对英格兰

- 探索未来生活的小卫士,揭秘300007汉威电子的科技魅力

- 许昌路1600号

- 正式启动!大西洋四省移民项目试点变永久

- 有不坑钱的手游吗疯狂手游!13岁孙子3个月花光奶奶2万多养老钱(图)

- 迈点首届“云论坛”:5位酒店大咖共话“酒店业如何直面黑天鹅”

- 理财产品亏损会亏到本金吗?

- 移民澳洲需要考虑什么问题

- 横店影视城怎么逃票警惕!有人被骗!事关演唱会门票

- 揭秘上证50蓝筹股,深度解析投资价值与市场风向标

- 爱尔兰移民生活费是多少,具体费用清单在此!

- 温德姆

- 投资公司年终工作总结

- 欧洲匈牙利移民需要多少钱?

- 房山区温泉旅游度假区专项规划

- 天生富贵命的五大星座女,注定一辈子做“贵妇人”

- 【最美家政人】家政行业里的“领跑者”——下岗女工李莉芬的创业故事

- 深度解析,探秘东方电子——揭秘股市中的科技明珠

- 申银万国赢家理财简洁【观点】申银万国:国债期货价格有望继续走强

- 银行存款、理财、基金、炒股的区别?