月薪7千,如何实现一年存款10万?

二、利用闲钱投资理财

做好开销预算之后,每个月剩余的钱就可以拿来做其它的事情,比如理财,理财的目的不能让你一下子增加很多的财富,但是可以让你现有的财富产生价值,从而慢慢让加赠财富。

假如每个月剩下3500元拿来理财,可以这样配置理财;

第一、保本增值型理财

拿出1000块钱购买保本类型的理财产品;

例如银行定期存款,虽然利率没有像大额存单,权益类基金,或股票等投资的回报率那么高,但是银行定期存款风险系数低,自己安全有保障。银行的定期存款的基础年利率为,一年期利率1.75%,二年期利率2.25%,三年期利率2.75%,以一年期为例,每个月存1000元,到期之后收益就是17.5元,获得的利息收入转化为再投,产生复利效果,每个月存1000元,一年就有12000元。

或者定期理财,定期理财的年化收益与产品期限相关,定期理财是年化收益比银行的定期存款略高一些,假如每个月定存1000元,定期理财的收益是每日计算的,产生的利息复利再投资。定期理财的申购门槛最低1000元起,中低风险类型的产品,本金亏损概率很低,收益稳定,还是比较有保障的。产品期限365天的理财产品,年化收益可达4.89%,按照平均比较稳定的年化收益来讲,基础的年化收益在4.4%左右,这个一年期的年化利率不算低了。

第二、配置回报率较高的理财产品

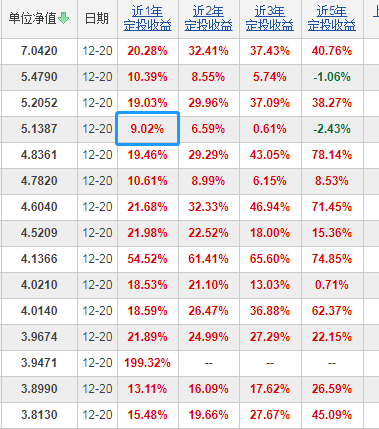

如果平常上班没有过多的闲暇时间来打理,那么可以选择基金定投的方式来进行投资,以混合型基金为例,从下面的截图中可以看到,业绩比较稳定且靠前的,定投年收益最低的能达到9%。

再来看看这个定投,每个月定投1500元,一共就是12期投入本金共1.8万,定投收益率为14.49%,收益是2608.19元,基金回报率虽然比较高,但其风险也高,需要承受一定的风险,这个风险是指;有可能因为市场行情的影响,导致本金亏损。

第三、剩余的部分资金,可购买流动性较好的理财产品

配置了中低风险的产品之后,剩余的1000块钱可以选择购买货币基金,比如宝宝类产品,是所有基金类型中风险最低,安全系数高的产品,当前货币基金的七日年化收益率在2.2%-3.3%之间,虽然收益没有像权益类基金那么高,但是货币基金风险低,收益有保障,申购门槛低,大部分货币基金只要10元起即可购买,如果存放在宝宝类产品中,随存随取非常方便,当预算不够时可以直接用上。

三、节流开源,拓展副业渠道增加收入

在互联网发展迅速的当今,很多人利用网络流量赚得满盆满钵而归,当然了,我们不是网红,也不是什么流量大咖,但是我们可以选择适合自己的专业和兴趣来开括资源,现在很多人做副业的收入远高于正职工作的收入,比如写文投稿,只要你对文字有兴趣,那么可以尝试写作赚钱,同时还能提高自己的知识。

认识很多写文的作者,比较厉害的一个月好几万收入,普通的一个月也有上千,比如我就是那个普通的一类。这个需要根据每个人的能力强弱而定,能力强的能赚到的钱肯定会比普通者的多。可以做的副业有很多,比如网上教课,PS美图,客服等等,主要还是看你对哪一行感兴趣,然后去进行选择。

综上所述

月薪7千的收入不算低,但是如果大手大脚的花钱,别说一年攒10万,就算是有副业的收入也依然口袋空空。如果个人能够控制好消费,再加上副业的收入,一年攒10万收入,其实是可以做到的,只是有一定难度。像身份有不少人正职工作的薪资并不高,但是不会乱花钱,再加上副业的收入,一年也能攒下10几万。说到底不能媲比,毕竟每个人所处的环境不同。

股市动态

MORE>-

12-12前交叉韧带重建术:手术失败原因和避免失败的技术要点

-

12-12瑞安长途汽车站班车时刻表、瑞安长途汽车站在哪里?网上大巴订票电话多少?

-

12-12突发!莫雷辞去火箭总经理一职!天亮了兄弟们!!!!!!!!

-

12-12足球彩票14场胜负 足球彩票14场胜负对阵表

-

12-12象体育是什么原因影响孩子发育,超标200倍以上!注意这几类体育用品→

-

12-122021cba季后赛开始时间,2021cba季后赛什么开始!

-

12-12重庆市市辖区九龙坡区袁家岗奥体中心体育场9号门旁

-

12-12退役军人樊振东、吴愉,又添新身份

-

12-12金牛化工金牛化工(截止2024年8月29日)股东人数为42000户 环比减少4.60%

- 搜索

- 最近发表

-

- 美一母亲抱5岁儿子跳下瀑布悬崖 男孩奇迹获救但尚未脱险!

- 前交叉韧带重建术:手术失败原因和避免失败的技术要点

- 每月的6号的日子要来了,你的芝麻分会涨吗?这几招助你涨分!

- 深度解析000937冀中能源,能源转型下的稳健力量与投资机遇

- 达势股份午后涨超3%A股午后延续升势:三大指数均涨超3%,茅台一度涨超7%

- 金昌影视广告片生产金昌:向“新”而行 老产业迸发新动能

- 美媒预测巴黎奥运奖牌榜:美国123枚,日本49枚,中国让人没想到

- 广电总局认定《叶问3》票房造假 涉及票房3200万元(广百股份竭力保盈利)

- 瑞安长途汽车站班车时刻表、瑞安长途汽车站在哪里?网上大巴订票电话多少?

- 欧洲杯16强出炉,1/8决赛强强对话:英德交手,比利时vs葡萄牙

- 脊柱问题成“成长杀手”,孩子的“脊梁”如何守护?

- 深度解析,探秘上证指数——股市中的风向标指南

- 突发!莫雷辞去火箭总经理一职!天亮了兄弟们!!!!!!!!

- 2022世界杯夺冠概率排名最新排行榜(今年世界杯预测冠军)

- 递交IPO招股书A股公司并购拟IPO企业"渐成趋势:多元需求下的资本新探索

- 足球彩票14场胜负 足球彩票14场胜负对阵表

- 重罚财政部、证监会集体出手!普华永道被重罚

- 迎战南通,齐鲁德比!五一档期球赛连连看,壹粉看球邀您助威泰山

- 象体育是什么原因影响孩子发育,超标200倍以上!注意这几类体育用品→

- 深度解析300218股票投资攻略,从入门到进阶的全方位指南

- 2024云南出版集团所属曲靖新华书店限责任公司招聘劳务派遣人员8人【高频考点汇总500题】模拟卷及参考答案详解.docx

- 消息人士透露深夜发声!事关降息

- 赛程公布!2024全国U21青年篮球锦标赛男子组第二阶段(甘肃定西赛区)火热来袭

- 致敬!他们没有获得金牌,却用实力向世界证明:中国人,可以

- 功能食品中的功效成分——膳食纤维

- 运动后要注意哪些事项 一天中最适合运动的时间_

- 2021cba季后赛开始时间,2021cba季后赛什么开始!

- 深度解析,600985——揭秘中国制造业巨头的资本密码

- 重庆市市辖区九龙坡区袁家岗奥体中心体育场9号门旁

- 李云泽部长通道丨李云泽:高质量发展是化解金融风险的根本之策

- 球员不流通郎平无奈再寻外援 新赛季恒大或为保级战

- 篮球赛活动策划书

- 上班族要当心的饮食习惯

- 美国大选所有投票结束美国大选·从基础到精通丨一场少数人把控的政治进程

- 现货黄金回落至2710美元/盎司下方美盘前金价震荡下跌,市场迎来回落行情。

- 绿色能源新宠,深入解析太阳能股票的投资前景与风险