万亿理财公司董事长被上交所点名批评 招银理财刘辉是怎样一个人(万亿理财规模回升追因: 净值“收复失地” 资金逐渐回流)

原标题:万亿理财公司董事长被上交所点名批评 招银理财刘辉是怎样一个人?

来源:资事堂

作为业内受托理财规模最大的“TOP2”银行理财子公司之一,招银理财一直备受关注。而刘辉则是该公司长期的负责人。

简历显示,刘辉于2015年起,担任招商银行资产负债管理部总经理兼投资管理部总经理,此后长年负责招行资管业务,2019年升任行长助理,同年出任招银理财有限责任公司董事长。

但就是这位大型银行理财子公司的掌门人,日前被上交所点名“批评”。

8月7日,上交所发布的监管措施决定显示,因存在定期报告窗口期违规买卖公司股票的行为,招商银行行长助理刘辉被予以监管关注。

窗口期内买卖股票,这样的“错误”怎么会发生在一个大行的高管身上?刘辉究竟是怎样一个人?此事背后的真相又究竟是什么?我们下文关注。

01 承诺长期持有获“轻罚”

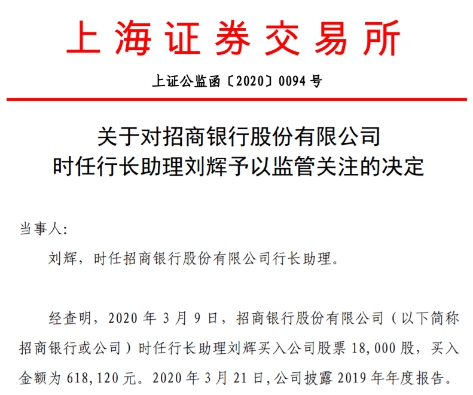

根据8月7日上交所发布的监管措施决定显示,因存在定期报告窗口期违规买卖公司股票的行为,招商银行时任行长助理刘辉被予以监管关注。

经查明,2020年3月9日,招商银行时任行长助理刘辉买入公司股票18000股,买入金额为618120元。2020年3月21日,公司披露2019年年度报告。

上交所指出,刘辉作为上市公司时任高级管理人员,其在定期报告披露前30日内买入公司股票的行为,构成定期报告窗口期违规买卖公司股票,上述行为违反了《上市公司董事、监事和高级管理人员所持本公司股份及其变动管理规则》第十三条,《上海证券交易所上市规则》(以下简称《股票上市规则》)第1.4条、第3.1.7条等有关规定及其在《董事(监事、高级管理人员)声明及承诺书》中做出的承诺。

考虑到刘辉承诺,三年内不卖出上述违规买入股票,三年后如卖出该部分股票,所得收益归上市公司所有,据此可酌情从轻处理。

鉴于上述事实和情节,根据《股票上市规则》第17.1条和《上海证券交易所纪律处分和监管措施实施办法》有关规定,对刘辉予以监管关注。

交易所还特别提示:上市公司董事、监事、高级管理人员应当引以为戒,在从事证券交易等活动时,严格遵守法律、法规、规章等规范性文件和本所业务规则,以及在《董事(监事、高级管理人员)声明及承诺书》中做出的承诺,自觉维护证券市场秩序。

02 刘辉持股至今浮盈6%

那么刘辉的买入窗口究竟是什么时候?

根据上海证券交易所的披露信息,刘辉是于今年3月9日执行该笔交易的。

当天买入合计18000股,动用资金61.812万元,股均成本约34.34元/股。

这个点位在短期内看是个高点,但在中长期看是个低点。

以34.34元的成本估算,刘辉持股今年以来最高浮盈20%以上,以7日收盘价估算,浮盈6.6%。

当然,按照交易所发布的信息,这块投资未来如产生收益,会上交给上市公司——招商银行。

03 其人何许?

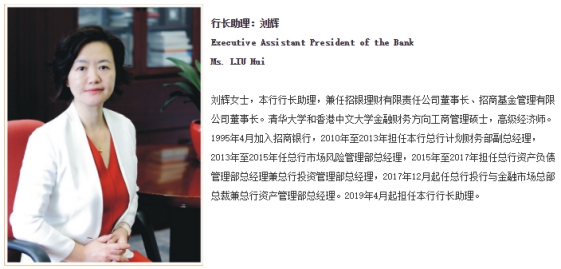

根据招商银行官网显示,刘辉是一步步从招商银行一线成长起来的,至今在招行服务超过25年。

简历显示,她于1995年4月加入招商银行,历任招商银行总行计划财务部副总经理、市场风险管理部总经理。

2015年起,刘辉出任招商银行资产负债管理部总经理兼投资管理部总经理,涉足招行资管业务。随后她于2017年12月起任总行投行与金融市场总部总裁兼资产管理部总经理。

或许是因为名字比较“中性”,在一些商业网站上其时还出现过“刘辉先生”的错误简历。

2019年4月,刘辉升任招商银行行长助理,成为招商银行的管理层,并负责招银理财的筹建工作。同年,招商银行理财子公司正式成立营业,刘辉也开始兼任招银理财有限责任公司董事长。

目前,刘辉的正式职务包括招商银行行长助理,招银理财有限责任公司董事长、招商基金管理有限公司董事长等(官网显示)。在领导层中,她也是对招行资管业务最熟悉的高层,代表了招行资管业务在领导层中的体现。

04 胸中有丘壑

刘辉在业界是有名的“低调”,甚至她的副手都比她的亮相频率要高。但她对资管业务的认知却有相当的独到之处。

在2019年上半年的一次媒体采访中,她就讲述了招银理财未来的发展、定位以及与母行关系处理等焦点问题。

此次访谈中,她提到:招行的战略非常清晰,是以零售为主体。招行的理财规模位列银行系资管机构第二,跟公司的特质、战略是一脉相承的。

她认为:招行设立理财子公司的目的,首先是协同和服务于母行战略,服务于核心客群。根据评估,设立理财子公司能让理财业务有更大的发展空间,能更好地服务于核心战略,服务于客户的需求。

她还提及:理财是轻资本消耗的业务。一家市场化的资产管理机构,规模是没有上限的,理财子公司规模越大,意味着拥有越强协同及服务母行的能力。

当时的她还认为:未来招银理财将主要依托于母行的APP作为销售渠道。“可能不会把主要精力放在建渠道外销上。”

05 执掌中国资管业界“TOP2”

刘辉主掌的招行资产管理业务(前身招行资产管理部)在业内可是赫赫有名。

从规模看,截至2019年底,招商银行理财产品余额(不含结构性存款)2.19万亿元,实际上在业内长期处于第二名位置,仅次于工商银行下属的工银理财。

而如果单论业务规模、营收等指标,业内公认的国内银行前四名是工商银行、建设银行、农业银行、中国银行。

招行能在理财(资管)这块业务上逆袭是非常不容易的,肯定也凝聚了包括刘辉在内的历任主管及团队的持续耕耘。

除了传统业务外,招商银行符合资管新规的产品规模(截至2019年末),也达到了6800亿元,在全行业中仅次于工商银行。

此外,招商银行还是银行业内“代销老大”的有力竞争者。截至2019年底,招行代销非货币公募基金规模达2197.7亿元,同比增长33.8%;代理基金收入达47.13亿元,和竞争对手工商银行也缠斗正酣。

总体上看,依托招行零售银行的定位,以及招商银行目前在资管客户和产品上的丰富积累,招行资管业务可能还将在中国资管界领跑相当长一段时间。

同样值得注意的是,对资管行业的从业人士来说,合规永远是“生命线”。越是大公司,越是大公司的高管,合规的意识就显得尤为重要。“千里之堤、毁于蚁穴”。某种程度上说,能在业界打败招银理财的——或许只有招银理财团队自己的“松懈”。扫二维码 3分钟在线开户 佣金低福利多

◎记者 黄坤 张琼斯

居民与企业手中的资金正在寻找财富增值“最优解”。

“不到两个月赚了2600元”“银行理财实际收益率已经高于4%” ……近日,一些投资者将存款取出,开始购买银行理财产品。

当前存款规模与银行理财规模“一降一升”,主要有两个重要因素成为推手:一方面,定期存款利率持续下行,进入“2”时代;另一方面,银行理财产品净值回升,吸引力提升,部分投资者主动将资金投向理财市场。

两个万亿元背后:

部分存款“搬家”至理财

央行发布的最新金融数据显示,4月人民币存款减少4609亿元,同比多减5524亿元。其中,住户存款减少1.2万亿元。

除了季节性的存款回落影响,“存款搬家”似乎正悄然发生。受访人士认为,在存款利率下行、金融市场回暖等背景下,居民与企业手中的部分资金正从表内流向表外。

中信证券首席经济学家明明表示,今年4月居民部门存款下滑幅度明显高于去年同期,背后的原因可能包括居民储蓄意愿下滑、风险偏好回升、消费提振、存款利率下行等。民生银行首席经济学家温彬认为,在资本市场和理财市场回暖背景下,居民储蓄有所分流。

4月存款规模与银行理财规模“一降一升”,似乎印证了上述观点。据光大证券金融行业首席分析师王一峰测算,4月银行理财规模预计较上月回升1.5万亿元至2万亿元,开放式产品线景气度显著提升。国盛证券据普益标准覆盖行业情况推算,4月银行理财产品规模大幅上行,4月末银行理财产品存续规模约为27.37万亿元,较3月末增加1.34万亿元。

“银行理财市场规模的回升,主要是因为存款利率下行推动居民资金由存款向理财产品转移。”普益标准研究员郑哲涵分析称,2022年银行理财市场经历了“赎回潮”和“破净潮”的严峻考验,如今债券市场回暖,银行理财规模正逐渐恢复增长。

不过,也有机构反映,存款与理财之间“一降一升”的“跷跷板”效应并非那么明显。一家股份行支行行长告诉记者,该行存款没有明显流出,全行存款余额也未出现大幅下行,核心负债总体稳定;理财方面,有增量资金进入,但并不是特别显著。

投资者申购热情升温

理财“吸金”力增强

近期,多个理财产品提高了发行规模上限。比如,招银理财招睿和鼎高评级30天持有期1号理财计划将发行规模上限由700亿元上调到800亿元。

“因为存款利率下降,不少低风险客户开始转投风险较低的理财产品。”一位大行理财经理向记者表示,净值型银行理财产品在经历了“破净潮”后,目前已经基本“回血”,重新受到客户欢迎。

一段时期以来,银行理财产品“破净”范围持续缩小,投资收益水平表现亮眼。华宝证券在研报中提及,4月出现破净的理财产品共2004只,相较于3月减少2053只,占全市场存续产品数量的4.66%,较3月“9.39%”的占比有所下降,理财产品破净情况有所缓解。

除了市场环境的变化,理财产品收益率的提升,也与银行和理财公司调整投资策略息息相关。记者采访获悉,经历过去年两次考验后,理财公司的投资风格更趋于稳健:一是资产配置方面更加谨慎;二是混合估值法已成为封闭式产品的主流估值法,已为投资者提供更平稳的收益。

居民避险情绪依然存在

存款余额持续处于高位

未来一段时期,存款“搬家”至理财市场是否具备可持续性?

一位分析人士认为,不排除我国居民合意储蓄率长期性上升的可能。一旦居民的远期收入预期发生了较大调整,居民对未来的担忧上升或预期保守,合意储蓄率可能大幅上行。合意储蓄率上升会导致存款增加,居民倾向于把资金投入到低风险低资产,比如存款、保险产品、较安全的产品等。

王一峰认为,当前居民的避险情绪和缩表现象仍然较为明显,这与居民部门对就业和收入的预期相关。当前,居民可支配收入缓慢上行,居民的风险偏好依然相对保守,由此导致了存款定期化和货币流通速度放缓。但他对理财规模的增长预期“没有那么悲观”。

他建议,从长远看,理财公司应发力长期限产品的研发,改变产品结构相对单一、过多产品集中在货币市场的现状,让收益率曲线“变陡”,从而提升产品的吸引力。

居民与企业手中的资金正在寻找财富增值“最优解”。

“不到两个月赚了2600元”“银行理财实际收益率已经高于4%” ……近日,一些投资者将存款取出,开始购买银行理财产品。

当前存款规模与银行理财规模“一降一升”,主要有两个重要因素成为推手:一方面,定期存款利率持续下行,进入“2”时代;另一方面,银行理财产品净值回升,吸引力提升,部分投资者主动将资金投向理财市场。

两个万亿元背后:

部分存款“搬家”至理财

央行发布的最新金融数据显示,4月人民币存款减少4609亿元,同比多减5524亿元。其中,住户存款减少1.2万亿元。

除了季节性的存款回落影响,“存款搬家”似乎正悄然发生。受访人士认为,在存款利率下行、金融市场回暖等背景下,居民与企业手中的部分资金正从表内流向表外。

中信证券首席经济学家明明表示,今年4月居民部门存款下滑幅度明显高于去年同期,背后的原因可能包括居民储蓄意愿下滑、风险偏好回升、消费提振、存款利率下行等。民生银行首席经济学家温彬认为,在资本市场和理财市场回暖背景下,居民储蓄有所分流。

4月存款规模与银行理财规模“一降一升”,似乎印证了上述观点。据光大证券金融行业首席分析师王一峰测算,4月银行理财规模预计较上月回升1.5万亿元至2万亿元,开放式产品线景气度显著提升。国盛证券据普益标准覆盖行业情况推算,4月银行理财产品规模大幅上行,4月末银行理财产品存续规模约为27.37万亿元,较3月末增加1.34万亿元。

“银行理财市场规模的回升,主要是因为存款利率下行推动居民资金由存款向理财产品转移。”普益标准研究员郑哲涵分析称,2022年银行理财市场经历了“赎回潮”和“破净潮”的严峻考验,如今债券市场回暖,银行理财规模正逐渐恢复增长。

不过,也有机构反映,存款与理财之间“一降一升”的“跷跷板”效应并非那么明显。一家股份行支行行长告诉记者,该行存款没有明显流出,全行存款余额也未出现大幅下行,核心负债总体稳定;理财方面,有增量资金进入,但并不是特别显著。

投资者申购热情升温

理财“吸金”力增强

近期,多个理财产品提高了发行规模上限。比如,招银理财招睿和鼎高评级30天持有期1号理财计划将发行规模上限由700亿元上调到800亿元。

“因为存款利率下降,不少低风险客户开始转投风险较低的理财产品。”一位大行理财经理向记者表示,净值型银行理财产品在经历了“破净潮”后,目前已经基本“回血”,重新受到客户欢迎。

一段时期以来,银行理财产品“破净”范围持续缩小,投资收益水平表现亮眼。华宝证券在研报中提及,4月出现破净的理财产品共2004只,相较于3月减少2053只,占全市场存续产品数量的4.66%,较3月“9.39%”的占比有所下降,理财产品破净情况有所缓解。

除了市场环境的变化,理财产品收益率的提升,也与银行和理财公司调整投资策略息息相关。记者采访获悉,经历过去年两次考验后,理财公司的投资风格更趋于稳健:一是资产配置方面更加谨慎;二是混合估值法已成为封闭式产品的主流估值法,已为投资者提供更平稳的收益。

居民避险情绪依然存在

存款余额持续处于高位

未来一段时期,存款“搬家”至理财市场是否具备可持续性?

一位分析人士认为,不排除我国居民合意储蓄率长期性上升的可能。一旦居民的远期收入预期发生了较大调整,居民对未来的担忧上升或预期保守,合意储蓄率可能大幅上行。合意储蓄率上升会导致存款增加,居民倾向于把资金投入到低风险低资产,比如存款、保险产品、较安全的产品等。

王一峰认为,当前居民的避险情绪和缩表现象仍然较为明显,这与居民部门对就业和收入的预期相关。当前,居民可支配收入缓慢上行,居民的风险偏好依然相对保守,由此导致了存款定期化和货币流通速度放缓。但他对理财规模的增长预期“没有那么悲观”。

他建议,从长远看,理财公司应发力长期限产品的研发,改变产品结构相对单一、过多产品集中在货币市场的现状,让收益率曲线“变陡”,从而提升产品的吸引力。(来源:上海证券报)

股市动态

MORE>-

12-172021世界杯男篮赛程,2021世界杯男篮赛程时间表

-

12-174%收益存款产品难觅,这款最高返利9%!揭秘银行“直存”的生意陷阱

-

12-17印度出身,担任百事公司首席执行官超过十年之久的前首席执行官Indra Nooyi对商业世界产生了持久的影响。

-

12-17广西壮族自治区南宁市青秀区民族大道88-1号

-

12-17昨天红!曼城VS切尔西!图赫尔还有办法?还有防拜仁曼联出冷!比分预测继续!

-

12-172025第36届中国(广州)大健康产业博览会-广东省大健康产业协会主办

-

12-17恒大理财是不是合法恒大地产被罚41.75亿元!许家印被顶格罚款4700万元!终身禁入

-

12-17关于公布一批保健食品、食品违法广告案例的公告

-

12-17留学回国人才纳入国家统一就业体系的探索与实践

- 搜索

- 最近发表

-

- 仙游心理咨询女性文化学堂|市妇联、市总工会邀您来做婚姻家庭心理咨询!

- 幼儿园中班春季个人工作计划

- 市园林局:以“花开北京”为主题,全市推出107处赏花片区

- 【巴黎圣日耳曼足球俱乐部在纽约第五大道的

- 2021世界杯男篮赛程,2021世界杯男篮赛程时间表

- 离婚女人带着孩子怎么生活好

- 兴业银行与京东金融推联名借记卡 智能理财接入京东小金库

- 深度解析,600839基金的最新资金流向,投资攻略全指南

- IPO期间大买理财,二度冲刺上市的金智教育能如愿吗?(IPO案例:发行人实控人、董事、财务总监等多人存在套取银行贷款购买理财等情形)

- 4%收益存款产品难觅,这款最高返利9%!揭秘银行“直存”的生意陷阱

- [湖北]新华人寿保险股份有限公司2015校园招聘 武汉大学经济与管理学院宣讲会

- 印度出身,担任百事公司首席执行官超过十年之久的前首席执行官Indra Nooyi对商业世界产生了持久的影响。

- 拥抱阳光释放激情运动会主题展板

- 2024好玩的策略类手游排行榜 热门策略游戏汇总

- 2023株洲家装消费补贴能用手机二维码支付吗

- 解锁投资密码,探索000632这只股市的隐形冠军

- 广西壮族自治区南宁市青秀区民族大道88-1号

- 第二节技术的性质

- 据CNN报道,Meta公司已向当选总统唐纳德·特朗普的首次公职集资基金捐赠了100万美元。该公司已证实了这一消息。

- 家政阿姨春节“组团”留沪过年 会做菜的更吃香

- 小户型投资为王道 武汉中环线内热门新盘推荐

- [资料]联合国《关于在刑事司法系统中获得法律援助机会的原则和准则》

- 学前班体育教学计划

- 探秘梦幻王国的金融魔法,上海迪士尼股票的乐园投资指南

- 昨天红!曼城VS切尔西!图赫尔还有办法?还有防拜仁曼联出冷!比分预测继续!

- 原创2024年斯诺克世锦赛首轮:种子选手遭遇惨败,张安达不敌杰克琼斯

- 2024年2月27日《芮城信息》

- 在美国到底有多少“中国人”?

- 2025第36届中国(广州)大健康产业博览会-广东省大健康产业协会主办

- 恒大理财是不是合法恒大地产被罚41.75亿元!许家印被顶格罚款4700万元!终身禁入

- 男生表演引体向上意外滑入女生怀抱的奇妙瞬间

- 怎么减肥又快又健康 减肥最快的方法

- 深度解析,走进人福医药,开启健康投资之旅

- 林海3A数码林招园

- 【为党尽职•为福添彩】高立成:用生命守护生命,以热血奉献忠诚

- 女排世联赛今日赛程!附女排世联赛2023赛程表最新版