存款利率再降 闲钱还放银行吗?

转自:中国消费者报

中国消费者报报道(记者聂国春)银行降息潮让很多人节省了贷款利息支出,但也波及银行存款利率。继18家全国性银行在9月初宣布下调存款利率后,多家城商行、农商行、村镇银行近日也跟进下调了各品种的存款利率,新一轮存款利率调整正在影响更多人的钱袋子。

银行加速“补降”利率

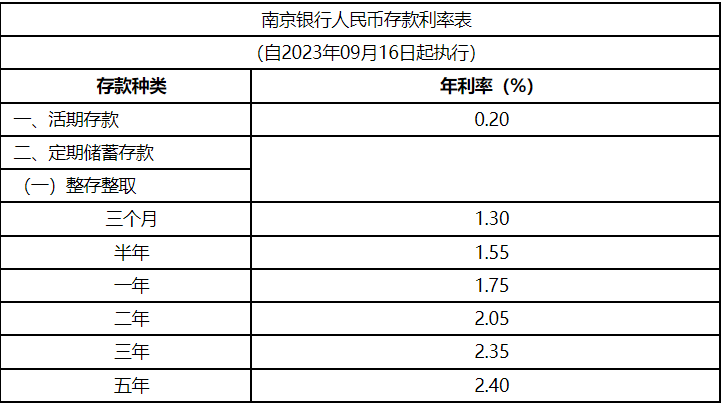

9月16日,公布了最新的人民币存款利率表。表格显示,五年期、三年期整存整取利率分别为2.40%和2.35%,此前均为2.65%,分别下调25BP、30BP;二年期存款利率也下调20BP至2.05%;一年期及以下存款利率则维持不变。

此前的9月11日,广州银行也发布关于调整人民币存款挂牌利率的公告,决定即日起下调存款利率。其中,三年期和五年期存款利率均下调至2.40%,二年期利率下调至2.1%。

记者梳理发现,自9月1日六大国有银行和12家全国性股份制银行启动新一轮存款利率下调以来,各地方中小银行密集跟进“补降”,有的降幅甚至高达45BP。

例如,山西阳城三禾村镇银行发布的公告显示,根据市场化利率的变化趋势,自9月7日起对存款利率进行调整,调整后一年期、二年期、三年期、五年期整存整取定存执行利率分别为1.95%、2.35%、2.6%、2.65%,较此前分别下降10、30、45和40个基点。

值得注意的是,上一轮调降鲜有跟进的村镇银行也加入下调大军。9月12日,浙江建德农商银行宣布即日起调整人民币存款挂牌利率,调整后,其一年、两年、三年、五年期整存整取个人定期存款利率分别为2%、2.35%、2.9%和3.25%。记者查阅发现,9月同样下调存款利率的还有福建漳浦民生村镇银行、山西隰县新田村镇银行、江苏淮阴兴福村镇银行、四川广安恒丰村镇银行、海南文昌大众村镇银行等。

公开挂牌利率表显示,此轮下调后6家国有大行五年期定期存款挂牌利率最高为2.25%,12家全国性股份制银行五年期定期存款挂牌利率基本不高于2.3%,但部分中小银行尤其是村镇银行的五年期存款利率仍然超过3%。

金融市场部宏观研究员周茂华表示,银行调降存款利率的特点之一是大型银行率先调降,股份制银行及中小银行梯次跟进。与去年9月开启的上一轮银行存款利率下调相比,本轮调降明显加速,1个月内就有多家城商行、农商行、村镇银行密集跟进。

存款利率进入下行通道

9月20日,中国人民银行授权全国银行间同业拆借中心公布最新一期贷款市场报价利率(LPR)。其中一年期LPR为3.45%,五年期以上LPR为4.20%,均与8月持平。

虽然9月LPR保持不变,但研报指出,考虑到金融让利实体的背景,未来LPR仍有下调的可能。

根据存款自律定价机制,成员银行要参考以十年期国债收益率为代表的债券市场利率和以一年期LPR为代表的贷款市场利率,合理调整存款利率水平。因此,考虑到LPR的近期走势,市场此前对调降存款利率已有一定的预期。

“通过再次下调存款利率、压降负债成本来延缓息差缩窄压力、保持稳健发展态势,在当前仍然具有必要性。这也是商业银行保持利润合理增长、保持向实体经济减费让利持续性的重要举措。”招联首席研究员董希淼在接受《中国消费者报》记者采访时说。

融360数字科技研究院9月8日发布的2023年8月银行存款利率报告显示,当前各类存款利率均持续走低。其中,各家银行定期存款长期利率下跌、短期利率稳定。大额存单长期利率下跌,国有银行调整幅度较小。结构性存款中间层收益率则年内下降34个基点。

融360数字科技研究院研究员刘银平表示,根据银行披露的中报数据,净息差普遍下跌,且部分银行已经跌破“警戒线”。因此普通定存、大额存单长期利率或持续下行,结构性存款产品收益率也仍有一定下调空间。

在专家看来,未来央行将继续引导存款利率下行,一方面缓解银行息差缩窄压力;另一方面也为后续降低实体经济融资成本创造条件。此外,利率下降也将推动资金进入实体经济,提振消费。

存款搬家还是买理财

在存款利率下降背景下,居民应该如何理财呢?

记者注意到,目前仍有部分银行维持原来的存款利率。例如,四川绵阳市商业银行、广东华兴银行,以及外资的新韩银行等均有4%左右利率的存款产品,部分存款产品年化利率可达4.05%。

一些人为了购买到4%以上的存款产品,不惜长途跋涉前往四川,当起了“存款特种兵”。辽宁一位投资者在社交平台分享称,他近日飞抵四川,存了四川银行和绵阳市商业银行的两款4.05%利率的5年定期存款产品,不仅有积分和返现活动,更可以放心地安享5年高利率。

除存款之外,今年上半年收益逐渐回正的银行理财产品也重回投资者视线。相关数据显示,截至今年8月末,银行理财产品的平均预期年化收益率为3.2%,较去年底略有上升。“多数银行的5年期存款利率不超过2.3%,一旦急用钱,提前取出就按活期利率计息了。相较而言,我更喜欢购买银行理财产品。”北京的林女士说,理财经理推荐给她的固收类产品,虽然安全性比银行存款差一点,但在收益和期限方面更有优势。

董希淼表示,对居民个人而言,应注意平衡好风险与收益的关系。如果资产配置中存款较多,那么收益率可能有所下降。如果追求稳健的收益,居民可在存款之外适当配置现金管理类理财产品、货币基金、保险等产品。

股市动态

MORE>

- 搜索

- 最近发表

-

- 《变形金刚7》发布新片段 汽车人巨无霸携手作战

- 世界杯2022阿根廷阵容是哪些人

- 移民西班牙感受不一样的图书馆文化

- 股票一码通账号是什么什么是中证码?它如何影响股票交易?

- 狂飙强盛集团再就业,重塑企业力量,引领社会变革

- 八旬老人不顾反对,执意花300亿在横店重建圆明园,如今怎么样了

- 探索绿色投资新领域,走进三峰环境,共创可持续未来

- 泰国格乐大学排行榜排名如何?留学院校排名与留学费用一览表

- 6月12日!张伟丽与乔安娜二番战时间确定

- 2025中国蛇年贵金属纪念币发行公告(图案样式+发行量)

- 幼儿园中班户外活动方案

- 一场对公寓蹂躏的残酷争夺战

- 超95%的营业额与销售额完全归开发者所有收税400亿还不满足,苹果硬刚腾讯和字节

- 女子假扮保安混入演唱会,事件背后的警示与反思

- 嘉兴正规月嫂价格一般为多少?

- 深度解析,联创光电——半导体光电子行业的创新引领者

- NBA彩经:湖人不敌开拓者难取首胜 太阳鏖战送快船赛季首败

- “精品+特色”:两张名片激活万汇高中高质量发展澎湃活力

- 厚昌早报|《后浪》刷屏,B站周一股价上涨;鬼吹灯作者侵权鬼吹灯,倒赔起点110万-网络营销

- 周末胜负彩澳彩推荐:德国此番作客值得追捧

- 中信银行武汉分行与长飞先进 签订战略合作协议(中信银行武汉分行举办“信见”年中投资策略报告会)

- 第三季度营收下滑37%暴跌90%!股东再减持!良品铺子迎寒冬

- 云南发现一例恐龙血,探寻古老生命的神秘印记

- 深度解析,长航凤凰,航程中的凤凰涅槃之路——探秘资本市场的航标之旅

- 3次折戟预选赛,哈兰德没有大赛命?

- 家政卫生间清洁剂有毒吗假洗洁精“黑作坊”隐匿偏僻树林,被查!

- 练技能强本领 深结对促提升 “护老提技能 幸福百千万”2024年首期“南粤家政”养老护理技能培训开班

- 500万身价的三种保障方案你知道是哪三种吗

- 11月15日, 中国银行存款利息新调整, 3万存银行, 利息有多少!

- AVS 论坛2023年6月度家庭影院案例

- 欧洲杯目前各组积分情况分析,欧洲杯目前各小组积分

- 患重病男孩误将14万救命钱充入游戏,如何理解与应对

- 信用卡银行说要起诉我

- 驾驭未来,探秘江铃汽车股票的稳健旅程

- 【深圳】| 夜爬梧桐山一定能看到日出?不想白费力气就看看我的失败总结+观日出攻略

- 退市意味着血本无归吗?——大概率是,小概率不是!