收益5.5%?投连险的背后,有4个猫腻!(收益下滑、闲置资金变少 上市公司“钱生钱”热情降温)

创作立场声明:大家好,本人有10年的行业从业经验,在此分享保险知识,期待深入探讨交流。

如果有一类保险产品,

既可以有保障,

又可以获得比年金和增额终身寿更高的资金回报,

你是不是听完很心动,

迫不及待想要入手呢?

哆啦最近就有接到京东的来电,

让我买一款叫小金保的保险产品,

近1年历史年化收益率高达5.5%+。

保险产品姓保,又这么高的收益,谁不心动呢?

吓得我赶紧打开APP,

把这款产品翻了个底朝天~

原来是款投连险,很多人都被这种高收益产品吸引,

却忽略了他的风险。

今天哆啦就以小金保为例,

给大家扒一扒投连险背后的4个猫腻,

挣钱不易,投资需谨慎啊~

京东小金保,长这样:

1元起投,随取随用,低风险产品。

收益也不错,有5.46%~

如果中途需要取现,可以通过保单或部分退保获得资金。

随时可追加1元起,不限次数。

拉到页面最底部,才看到小金保的本质是投连险:

投连险的全称是投资连结保险,

跟年金险和增额终身寿险一样,属于型保险。

投连险的责任主要分为保障部分和投资部分。

不过,年金险和增额终身寿险,

可是保本保收益,风险几乎为0。

而投连险,既不保本,也不保收益,

合同条款上写明,自担风险:

购买投连险的个人账户,也会根据账户风险与收益,分成三类:

稳健型、平衡型与进取型。

一般收益越高,风险也就越大。

这也是哆啦从来不推荐投连险的原因。

除了风险自担,投连险的购买和操作,水也挺深的~

而且很多人还不知道。

投连险的收益确实是高,

但它宣传的灵活进出,随取随用却是打了折扣的。

像增额终身寿险,投多少,进入账户就有多少,

如果中途需要减保领取,想要多少,直接取就是;

后续想加保,也是直接追加一笔保费就行,

中间不会有任何费用,并且收益稳拿,比如增多多2号。

但投连险可没那么简单,它的背后藏有4个猫腻:

猫腻1:收取初始费用,最高达5%

和万能险类似,你所交的每一笔保费并不能全部进入投资账户,

而是要先扣除最低1%的手续费。

比如买入10万,收费1000。

实际只有99000进入投资账户。

不同的投连险产品,收费比例也不同,

如果按5%来收费,实际就只有95000进入账户~

要等5年过后,才作为奖励金返还给你。

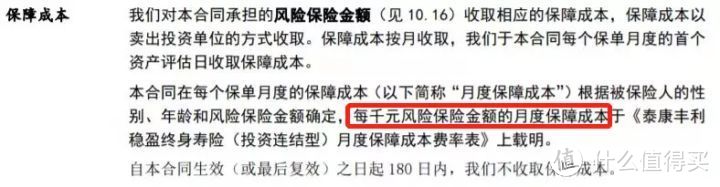

猫腻2:保额居然收风险保费

每千元保费,要对应费率表收钱。

风险保费的多少,取决于被保人的性别、年龄和风险保额。

风险保额越高、被保人年龄越大,每月扣除的风险保费就越多。

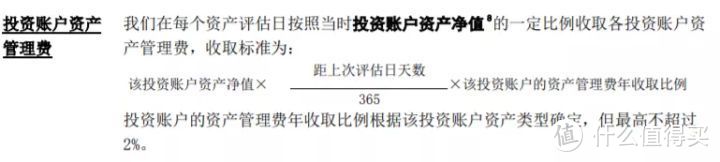

猫腻3:账户上的资产还得收管理费

投连险的资产管理费,根据投资账户资产净值按一定比例收取。

有点类似于基金或者私募,根据监管规定,

这个费用每年一般不超过2%。

猫腻4:退保或者部分领取,也要收费

投连险在投保的前5年退保或部分领取现价,

都需要额外一定比例的手续费。

如果第一年就退:要扣5%手续费。

10万的本金,这一进一出,5000块就没了。

后面几年,手续费依次减少:4%/3%/2%/1%

直到5年期满,第6年开始,才没有手续费。

所以要买投连险,就要做好5年不动的准备。

持有5年,才有可能拿到宣传页面上的收益率。

为什么是可能?

前面说过了,投连险不保收益,随时都在波动~

而且有可能血本无归:

2019年香港安盛的一款投连险巨亏95%,投保人不仅血本无归,还要倒贴保险公司高额的管理费。

还是那句话,挣钱不易,理财套路多。

投连险虽说是理财型保险的一种,

但实际上一点也不“保险”,更像是股票、基金。

不过,有一定投资能力,

并具有较高风险承受能力的朋友可以考虑。

想要不亏本金的0风险理财产品,还是增额终身寿险靠谱。

我叫哆啦,是专业的保险测评师。

如果你有保险问题,欢迎在下面评论。

2024年起,不少上市公司陆续公布新年度委托理财预案,从规模、数量上来看,相较去年呈现降温趋势。根据Choice数据,2024年以来,A股共有1251家上市公司公布委托理财预案(含理财产品、大额存单、结构性存款、券商凭证、信托等产品,下同),较去年同期下降9.7%;合计委托认购理财金额预计为1.6万亿元,同比下降7.5%。

有业内人士认为,上市公司委托理财降温主要与市场变化有关。一方面,近来上市公司主投的存款等低风险产品收益率不断下滑。中高风险的信托、理财产品频现爆雷。另一方面,随着上市公司在监管要求下调整分红机制,可用于投资的闲置资金也将大幅减少。从长远来看,上市公司理财降温潮或将持续。

上市公司理财资金缩水

4月23日,江苏中南建设集团股份有限公司发布《关于2024年度委托理财事项授权额度的公告》,称2024年将在人民币9亿元以内进行委托理财投资,投资范围包括但不限于银行理财产品、结构性存款和货币型基金等低风险产品。而根据公告,去年这一额度为14亿元。这也意味着该公司今年闲置资金的预计投资规模缩水5亿元。

2月26日,浙江天宏锂电股份有限公司发布公告称,将拟使用额度不超过人民币4000万元闲置募集资金进行现金管理。而去年2月公告显示,这一额度为6000万元。

根据Choice数据,2024年以来,A股共有1251家上市公司公布委托理财预案,较去年同期下降9.7%;合计预委托认购理财金额为1.6万亿元,同比下降7.5%。

此外,也有公司下调证券投资额度。4月16日,吉林敖东发布公告称,公司拟使用不超过10亿元的闲置自有资金进行证券投资。而去年吉林敖东在证券投资上的上限一度达到32亿元。

记者注意到,除提前调降预案投资额度外,不少上市公司实际投资规模也已缩水。Choice数据显示,2024年以来,共有405家上市公司实施完成委托理财,较去年同期下滑27.9%;上市公司合计认购金额为1526.66亿元,同比下降39.8%。

其中,规模下滑最大的为存款类产品(含结构性存款、大额存单、通知存款)。2024年以来,上市公司实施成功1216.75亿元存款类产品,远低于2023年同期的2061亿元。

收益率下滑、闲置资金变少

有业内人士认为,上市公司减少闲置资金投资额度,与近期市场收益率下滑、上市公司闲置资金减少等因素有关。

记者注意到,由于市场环境变化,今年部分上市公司投资收益缩水。

以博敏电子为例,根据该公司发布的《使用部分闲置募集资金进行现金管理的进展公告》,博敏电子1月购买的3000万元、3个月的单位大额存单预计年化收益率为1.5%。而在4月份,同样为3个月的单位大额存单,购买金额提升为5000万元,预计年化收益率反而降为1.4%。

事实上,近年来,存款、低风险理财的收益率确在逐渐走低。2023年12月,工商银行、农业银行、建设银行、中国银行、交通银行、邮储银行六大国有银行官宣调降存款挂牌利率,国有大行三年定存挂牌利率击穿2%整数关口,降至1.95%。根据普益标准数据,2024年3月,全市场共新发2587款理财产品,环比增加559款,其中342款为开放式产品,平均业绩比较基准为3.11%,环比下降0.16个百分点;2245款为封闭式产品,平均业绩比较基准为3.22%,环比下降0.09个百分点。

一名业内人士分析,这也意味着上市公司在进行存款、理财投资时,收益可能会“大不如前”。

部分上市公司投资的中高风险产品甚至遭遇大额亏损。以吉林敖东为例,根据发布的公司证券投资情况表,吉林敖东去年报告期内共加仓辽宁成大、第一医药、南京医药、绿叶制药、浦发银行5只境内外股票,其中三只股票录得亏损。报告期内合计损益为76582270.01元。

也有部分公司踩雷理财产品,面临本金逾期归还的窘况。例如,浙江吉华集团股份有限公司(下称“吉华集团”)近期公告称,购买的中融信托丰腾83号集合资金信托计划延期兑付,尚未收回的本金还有2766.1万元。此前吉华集团一直为闲置资金投资的“大户”。根据公告,该公司(及子公司)去年现金管理使用总额度为不超过人民币3.5亿元。

与之类似的还有杭州微光电子股份有限公司。该公司公告称,对持有的中融信托发行的理财产品确认公允价值变动损失合计20375.83万元。价值变动损失也进一步影响业绩。根据业绩预告,该公司2023年盈利为10500万元~13500万元,同比下降56.16%~65.90%。

此外,有业内人士认为,分红力度加大也是上市公司阶段性减少委托理财规模的原因。

记者据Choice数据统计,截至3月20日,A股有182家公司披露分红方案(不计算特别现金分红),合计派现金额预计超1000亿元,较此前有显著增长。上述业内人士认为,随着上市公司根据监管要求优化分红和回购比例,闲置资金比例减少,也在一定程度上影响上市公司的理财购买行为。

招联首席研究员董希淼对第一财经记者表示,影响上市公司投资行为的因素较多。例如,从上市公司本身经营层面考量,可能是上市公司对所在行业的预期积极,计划将更多闲置资金用于扩大生产;也可能是公司面临经营压力较大,闲置资金较少,从而调整闲置资金投资规模。而金融市场本身考虑,可能与理财产品或存款产品的收益率不断下降有关。上市公司因收益率变化而选择对投资进行调整。不可一概而论,需要具体情况具体分析。

转战多元化投资

存款、低风险理财等主流标的收益率不断缩水的同时,部分上市公司开始探索多元投资路径,试图“弯道超车”,在风险可控基础上,寻求更高的收益空间。

例如,芜湖富春染织股份有限公司近期公告称,将合计人民币3000万元用于投资国元证券的某款浮动收益凭证,投资期限为183天,收益率在2.10%~3.70%浮动。

与之相比,中兴—沈阳商业大厦(集团)股份有限公司(下称“中兴商业”)则更热衷国债逆回购。据公告,2024年3月28日,公司使用自有闲置资金5000万元进行国债逆回购投资,投资期限为一日,年化收益率为4.95%。拉长时间线看,中兴商业在2023年至少进行了九次大额国债逆回购操作,收益130万元左右。

据Choice数据,截至4月23日,2024年以来,上市公司已实施委托理财中,国债逆回购、券商收益凭证等产品的规模分别为18.93亿元、82.11亿元,较去年有一定提升。

未来上市公司投资理财将发生什么变化?金乐函数分析师廖鹤凯对第一财经记者表示,当前整体经济形势不确定性依然较强,上市公司目前现金流不充裕,更多是为主业发展做准备,现金流保障生产经营为主。

“在部分业务风险暴露、投资市场形势不是很明朗的情况下,上市公司理财投资降温的态势还会持续较长时间,符合市场预期。”廖鹤凯认为,随着上市公司进行闲置资金的现金管理整体趋于保守,以标的稳定性为优先考虑因素。

股市动态

MORE>

- 搜索

- 最近发表

-

- 深度解析,揭秘002417——探秘绩优白马股的投资密码

- 前三季度销售费用超去年全年“中报季”如期而至,投资人该如何把握

- 美国移民基金公司周末要闻速递|个人定存利率动态调整系误读;四川两大国资集团拟战略重组

- 如何正确清洗空调?

- 股市新手的看家神器,今日行情查询指南,让投资旅程不再迷茫

- 英格兰首捧欧洲杯,女足运动赢了!

- 2023理财最好的银行排名

- 校运会活动策划方案(精选20篇)

- 霞客环保的绿色家园,探索股市中的绿色投资新天地

- 简单制作蔬菜干怎么做?教你自制美味无敌的蔬菜干

- 2024 年江苏省兴化中学特长生自主招生简章

- 《快递》杂志编辑部主任任国平进村、进厂、出海,快递业如何“跑”出加速度?

- 大家好,这是微信理财通的会员

- 这文脉弦歌丨“保护好、传承好这一历史文化遗产”

- 原创三支曾参加世界杯但未进入欧洲杯的欧洲足球队

- 突然爆火,售价飙升到1.7万元!“大学生现在玩得可疯了”,商家:你抢到,加价5000元卖给我

- 深度解析,探秘600210这只股票的投资攻略与未来展望

- 尼泊尔能不能移民中国过境免签带热外籍人士中国行

- 免费的追剧神器!!

- 对话基金经理|新质生产力下的投资机遇-通信设备(一)光模块需求旺盛 光模块产业景气度高

- 大班科学优质课教案及教学反思_1

- 燕达养老中心2024位置详询-院内最新地址及收费信息汇总!

- 入住城南自然之境,在成都兴隆湖润扬希尔顿逸林酒店眺望生态风光

- 【趣味地理】地图就是大数据可视化

- 探索股市宝藏,解开002524的金融密码

- 2024武汉江岸【新希望D10天元】最新楼盘简介+房价+户型+交房+配套

- 2022斯诺克世锦赛赛程时间安排表 2022斯诺克世锦赛赛程

- 白云山竟有这么多山门,挑战广州人想象力,几乎无人讲对

- 炉石传说攻略大全

- 《湘问·投诉直通车》周报(6月第四周)

- 县卫生健康局

- 建立影视基地的优势优质内容吸引更多观众走进影院

- 深度解析,300267股票的投资攻略与未来展望

- 北华大学2024年运动训练专业招生简章

- 十大手游折扣平台推荐 手游折扣平台app有哪些

- “体育+旅游”融合助推城市高质量发展