个人养老金一周年:人均缴存仅2000元,民众参与意愿有待提高

11月4日,个人养老金制度试点将迎来启动一周年。一年以来,个人养老金的成绩如何?目前还存在哪些可改进的地方?业内专家怎样建议?围绕这些大家关注的问题,钛媒体APP进行了深度解析。

开户超四千万,积极性仍不足

一年以来,个人养老金取得了一定的成绩,但存在参与积极性不足的问题。据统计,2022年11月试点启动以来,个人养老金账户开立数快速增长,目前已超过4000万户。同时,准入金融产品数量越来越多,截至10月末,个人养老金产品合计739只,含465款存款产品、162只基金、93款保险产品、19款理财产品。但与开户数形成反差的是,个人养老金实际缴费者仅约1000万,只占开户数1/4,约2000元的人均缴存额更是与年度缴费上限12000元相差甚远。

广发基金表示,造成这一现状的因素主要包括民众养老认知不充分、选购渠道不通畅和产品供应不均衡等。当前,我国个人进行自主养老规划的意识还有进一步提升的空间,行业主体需要在产品供给的基础上,建设全链条的养老服务生态,唤醒居民养老投资的意识,并对其行为进行积极的引导和协助。

个人养老金是什么

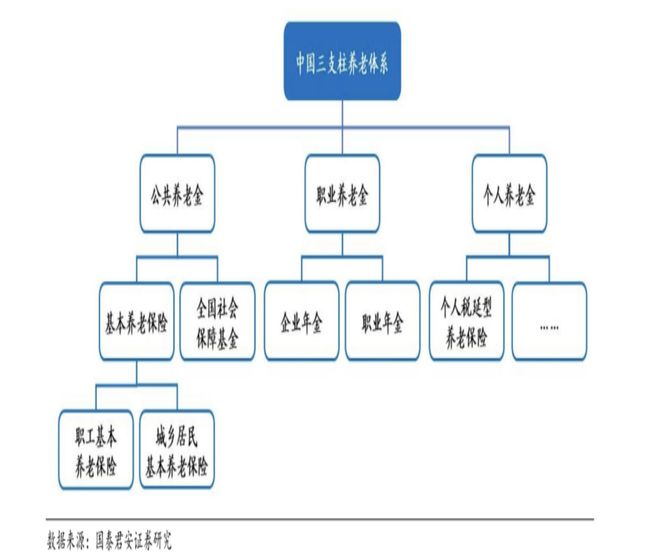

据人力资源社会保障部养老保险司副司长贾江介绍,个人养老金是政府政策支持、个人自愿参加、市场化运营的补充养老保险制度,属于第三支柱保险中有国家制度安排的部分。

我国多层次、多支柱养老保险体系中,第一支柱是基本养老保险,包括职工基本养老保险和城乡居民基本养老保险,属于公共养老金,由国家、单位、个人共同承担。截至2023年9月底,全国基本养老保险参保人数达10.6亿人。

第二支柱是企业年金和职业年金,由单位和职工共同缴费,国家给予政策支持。截至2022年,参加职工约7200万人。

第三支柱是个人储蓄性养老保险和商业养老保险,目前是我国多层次养老保险体系的短板。

来源:国泰君安证券

个人养老金实行个人账户制,缴费完全由参加人个人承担,自主选择购买符合规定的储蓄存款、理财产品、商业养老保险、公募基金等金融产品,实行完全积累,按照国家有关规定享受税收优惠政策。2022年4月21日,国务院办公厅发布《关于推动个人养老金发展的意见》,明确参加人每年缴纳个人养老金的上限为12000元。11月4日,五部门联合发布《个人养老金实施办法》。11月25日,人力资源社会保障部宣布,个人养老金制度启动实施。

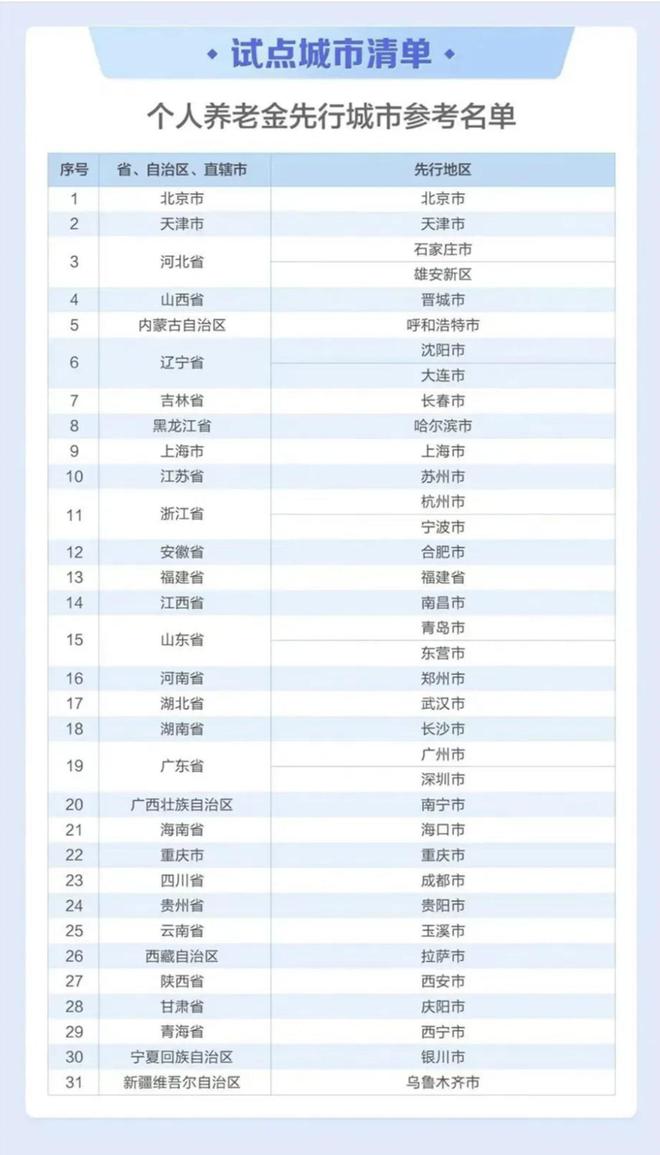

目前,个人养老金制度试点城市有36个,基本上大部分的直辖市、省会城市和计划单列市都被纳入了试点范围。具体的试点城市有北京市、天津市、石家庄市、雄安新区、晋城市、呼和浩特市、沈阳市、大连市、长春市、哈尔滨市、上海市、苏州市、杭州市、宁波市、合肥市、福建省、南昌市、青岛市、东营市、郑州市、武汉市、长沙市、广州市、深圳市、南宁市、海口市、重庆市、成都市、贵阳市、玉溪市、拉萨市、西安市、庆阳市、西宁市、银川市、乌鲁木齐市。据业内人士介绍,明年新试点有望扩大到全国更多地区,钛媒体APP也了解到,目前江苏、广东、山东等地多家银行开始了非试点地区提前预约开户的活动。

个人养老金适合个税较高的人群

个人养老金并不适用于所有人。考虑到个人养老金的节税功能,其适用于个人所得税较高税率的人群。个人养老金采用的是递延纳税,投资时不纳税,领取时才纳税。个人养老金可以在核算个人所得税时作为扣除项在税前扣除。目前常见的扣除项目包括减除费用(6万/年)、专项扣除(社保公积金)、专项附加扣除(子女教育、大病医疗、住房贷款住房租金等)。按照《关于个人养老金有关个人所得税政策的公告》的规定,个人养老金可以在税前按照实际缴存金额扣除,每年扣除的限额是1.2万元。而在领取时,税率为3%。

从表格可以看出,假设每年存个人养老金12000元,应纳税所得额低于3.6万元时,节税金额为360元,但领取时需要交税360元,相当于没有节税;而应纳税所得额超过96万元时,当前节税金额高达5400元,而领取时只需交税360元。也就是说,收入越高的人群,利用这一制度所能节税越多。专家指出,在不考虑时间价值的前提下,这一政策对于收入在9.6万元以下的人群不具备太大价值。

在某研讨会上,泰康养老首席职域业务执行官梁循标表示,从机构的实践来看,“上有老、下有小”的中生代群体对积攒更多养老储备有更高的认同感。他总结了两个35—35岁、年收入35万,节税效应相对明显。这个年龄段上有老、下有小,养老金储备意识也比较强。从性别结构上看,女性占比达到66%,说明女性对养老资金储备的意识更强烈。

个人养老金目前存在的问题

个人养老金的优点在于,具有强制储蓄特点,可以享受税收优惠。但存在封闭期长、有一定的投资风险、缴费额度低等方面问题。

首先,封闭期长。

根据国家规定,个人养老金资金账户实行封闭运行,不得提前支取。其领取条件是:达到领取基本养老金的年龄、完全丧失劳动能力、出国(境)定居、国家规定的其他情形。相比于普通的银行理财、保险、基金等封闭期长,取用不够灵活。相比之下,美国的“个人养老金”——401k制度,当领取人想要提前支取时,可以通过贷款或缴纳惩罚税的方式取得。有业内人士表示,接下来个人养老金制度可能还会改革,在提取方式上可能会有其他措施优化。

第二,存在一定的投资风险。

根据规定,个人养老金资金账户资金用于购买符合规定的银行理财、储蓄存款、商业养老保险、公募基金等运作安全、成熟稳定、标的规范、侧重长期保值的满足不同投资者偏好的金融产品,参加人可自主选择。

钛媒体APP了解到,由于LPR下降、股市低迷等原因,目前使用个人养老金购买基金,收益率平均为-2%。如果购买保险、理财产品,与市场上现有的产品同质化比较严重,缺乏太大竞争力,目前,客户选择最多的是银行储蓄,但随着LPR持续下行,其收益率也不乐观。

第三,缴费额度低。

个人养老金目前规定每年最高只能交12000元。钛媒体APP进入某银行个人养老金系统购买某保险产品发现,假设目前是30岁,到60岁退休,连续缴纳30年,投资收益率3%左右,退休时,个人养老金账户大约会有55万元,如果按照计发月数139个月计算,每个月可领取4000元,扣除3%的个税后,可到手3800元左右。30年后每月的3800元对于现在年收入几十万的群体来说杯水车薪,可见,个人养老金的缴纳额度还有进一步提升的空间。

制度具备优化空间

目前个人养老金制度还处于试点起步阶段,随着人口老龄化和少子化的态势进一步加强,个人养老金所属的第三支柱养老将会有广阔的发展前景。在新金融联盟研讨会上,专家建议,从税优政策、宣传投教、客户体验、资金来源等方面做进一步优化,推动行业更好地发展。

政策方面,税收优惠是个人购买养老金的重要原因,中邮理财总经理彭琨建议适度增加每年的缴费上限,激发中高收入人群的参与热情;此外,当前税收优惠政策惠及人群少,可降低低收入人群的领取环节缴税比例、对低收入人群提供财政补贴。

宣传投教方面,中信银行财富管理部总经理王洪栋认为,政府部门可以统一养老投教内容和标准,同时鼓励各金融机构与相关部门建立养老投教合作机制,确保个人养老金制度宣传的广度、深度、准确和权威性。服务机构应积极培养复合型养老金融服务人才,打造综合性养老投资顾问队伍,提升全生命周期养老财务规划能力。

客户体验方面,“过去一年来,市场起伏不定,债券市场波动加大,股票市场持续低迷,给个人养老金投资带来较大压力,使得客户体验不佳。”彭琨建议,改进估值方法,如允许部分资产采用摊余成本法估值,允许个人养老金采用收益平滑基金等。在鼓励长期限产品发行的同时,增强流动性的创新型政策支持,例如允许对养老理财产品进行份额转让、质押贷款等。

资金方面,有专家建议优化领取条件构建提前领取账户资金的惩罚机制,既能保障居民养老资金不被轻易挪动,也能满足突发事件提前支取的需求。此外,建议考虑个人养老金账户资金债务隔离功能,免于个人破产清算。

多位专家表示,引入默认机制,支持勾选定期定缴、产品投向,在开户时形成闭环体验,可降低居民账户资金配置难度。参考英国养老金“自动加入”政策,借鉴行为经济学中“助推”和“为明天多储蓄”理论,通过半强制的形式,比如自动加入、默认缴费、默认投资形成助推效应,帮助参与者做出更合理的养老投资选择。同时给予参与者退出或更改该机制的权利。(本文首发于钛媒体APP,作者|颜繁瑶,编辑|刘洋雪)

更多宏观研究干货,请关注钛媒体国际智库公众号:

股市动态

MORE>-

12-23中班规则游戏教案

-

12-23健康的作息习惯来啦,看完才明白:原来如此

-

12-23华工科技获111家机构调研:公司从“装备智能化、产线自动化、工厂智慧化”三个层面为产业发展提“智”升级,针对客户痛点提供整体解决方案,从单点突破走向生态圈融合共振(附调研问答)

-

12-23CBA常规赛辽宁男篮vs上海男篮预测分析 辽宁主场首秀

-

12-23义乌助力家政“小改造”托起养老“大幸福”

-

12-23世界杯16强名单出炉!首次集齐6大洲球队!16强对阵情况→

-

12-23国开形成性考核03998《汽车故障诊断技术》章节作业试题及答案

-

12-23中华人民共和国国家教育委员会令第8号学校体育工作条例

-

12-23宣威市公安局经侦大队

- 搜索

- 最近发表

-

- 广东江门中医药职业学院简介

- 揭秘广东榕泰,从传统企业到智能制造的华丽转身——探索粤东地区转型升级之路

- 单机传奇手游免费版

- 外科护理学 | 损伤病人的护理

- “六一”+“六五”护水向未来 淳安歙县联合举办六五世界环境日主题活动

- 中班体育游戏勇敢的小鹿教案反思

- 中班规则游戏教案

- 加拿大哪个城市最佳移民(加拿大最适合移民的城市排名)

- 健康的作息习惯来啦,看完才明白:原来如此

- 北京心理医院哪家好排名揭晓:北京心理精神科哪个医院好

- 投资攻略深度解析,农银汇理660003基金——稳健收益与资产配置的艺术

- 十大虚拟货币交易平台排行

- 包头启航学校家政呼和浩特市·包头市中等职业技能邀请赛举行

- 个人养老金资金账户的特点包括

- 华工科技获111家机构调研:公司从“装备智能化、产线自动化、工厂智慧化”三个层面为产业发展提“智”升级,针对客户痛点提供整体解决方案,从单点突破走向生态圈融合共振(附调研问答)

- 798红石广场

- 2024北京玺悦朝阳售楼处-官方首页网站-玺悦朝阳欢迎您-楼盘百科

- CBA常规赛辽宁男篮vs上海男篮预测分析 辽宁主场首秀

- 深度解析,工商银行——探索其核心价值观的金融力量

- 《3年A班》分集感想 最终话 生涯一教师!

- 便利外籍人员来华 国家移民管理局1月11日起施行5项新举措

- 2024在日本申请美国签证攻略(条件+办理流程+时间+所需材料+费用+注意事项)

- 军 事

- 天一热就爱出汗,尤其是胖人,一动一身汗,让人浑身难受。其实,汗腺是人体自带的“空调”,是人体最天然的保养品,到了夏天出汗少的话,感冒、皮肤病、失眠就会找上门,心脏病发病率更是成倍涨,出一身健康汗对健康有益无害,但汗也是人体的晴雨表,有些异常出汗信号是身体发出的无声警告。那么怎样才算异常出汗呢,有一个基本的判断标准,比如,同等条件下,和你一起吃饭的人无汗,而你却满头大汗,就说明有可能出汗异常,如果坐

- 全球最适合移民国家和地区:新西兰第二,台湾第九,大陆……

- 义乌助力家政“小改造”托起养老“大幸福”

- 揭秘鹏华价值优势,深度解析与投资攻略

- 2024年牡丹江医科大学招生章程

- 世界杯16强名单出炉!首次集齐6大洲球队!16强对阵情况→

- 27. 香港经典恐怖电影,几个年轻人喊着要死,不料真的被厉鬼害死, (1)

- 宁波银行投资理财宁波银行前三季净利润207.07亿元

- 佛山市禅城区人民政府办公室关于印发佛山市禅城区鼓励社会力量参与公共文化设施运营管理工作指引(试行)的通知

- 【焦点复盘】热点题材及个股反复活跃 投机博弈情绪高涨

- 国开形成性考核03998《汽车故障诊断技术》章节作业试题及答案

- 深度解析,华安宏利基金——穿越市场波动的稳健选择

- 体育+绿道+科技,这场绿道运动生活嘉年华趣味多